-1.png.webp)

ブロックチェーンは、その透明性、セキュリティ性、効率性などを理由に世界中で注目されています。この革新的な技術は、金融分野からサプライチェーン管理、さらには政府の運営に至るまで、多岐にわたる分野での応用が期待されています。日本では企業による実証が行われているものの、国家レベルでの大規模な取り組みはあまり進んでいないのが現状です。

一方で同じアジア圏の中国に目を向けると、安全保障や経済圏や情報のコントロールなどを目的として暗号資産やNFTを厳しく規制しながらも、デジタル人民元や公共事業を中心にブロックチェーンの研究開発と技術発展が進んでいます。本記事では、2024年の中国におけるブロックチェーンの最新事情に迫ります!

中国ブロックチェーン市場を理解しよう

そもそもブロックチェーンとは?

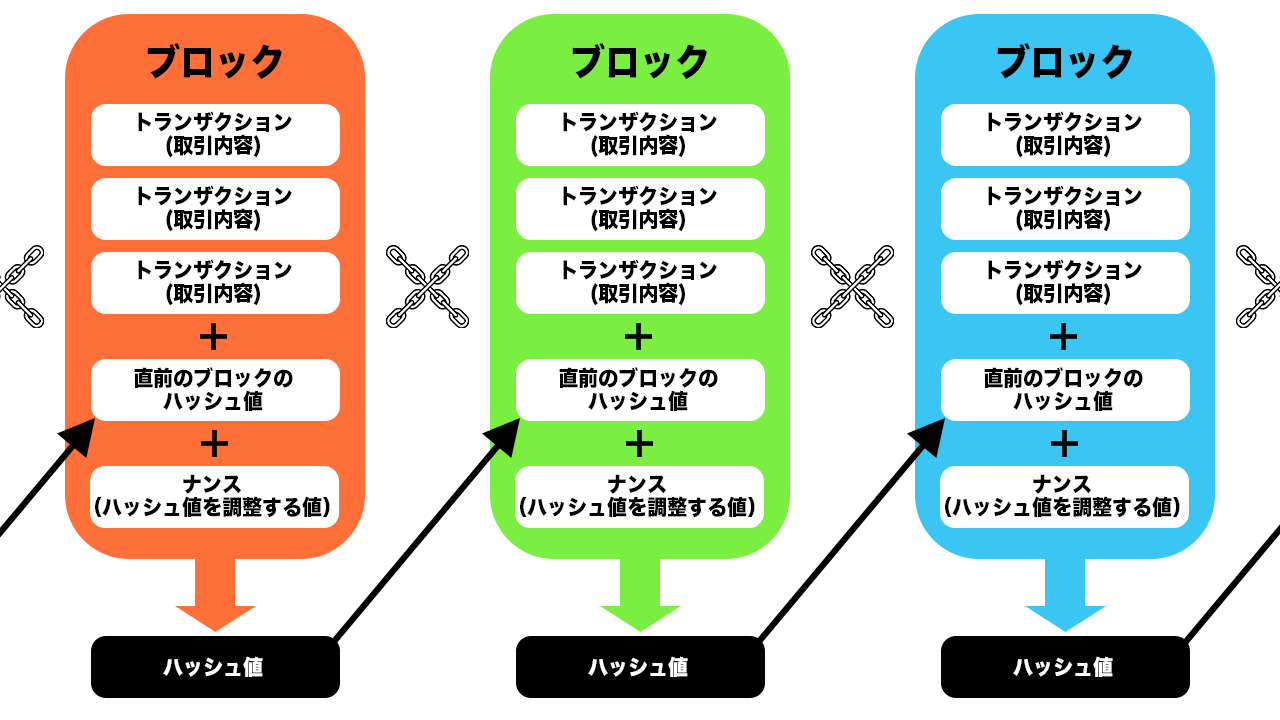

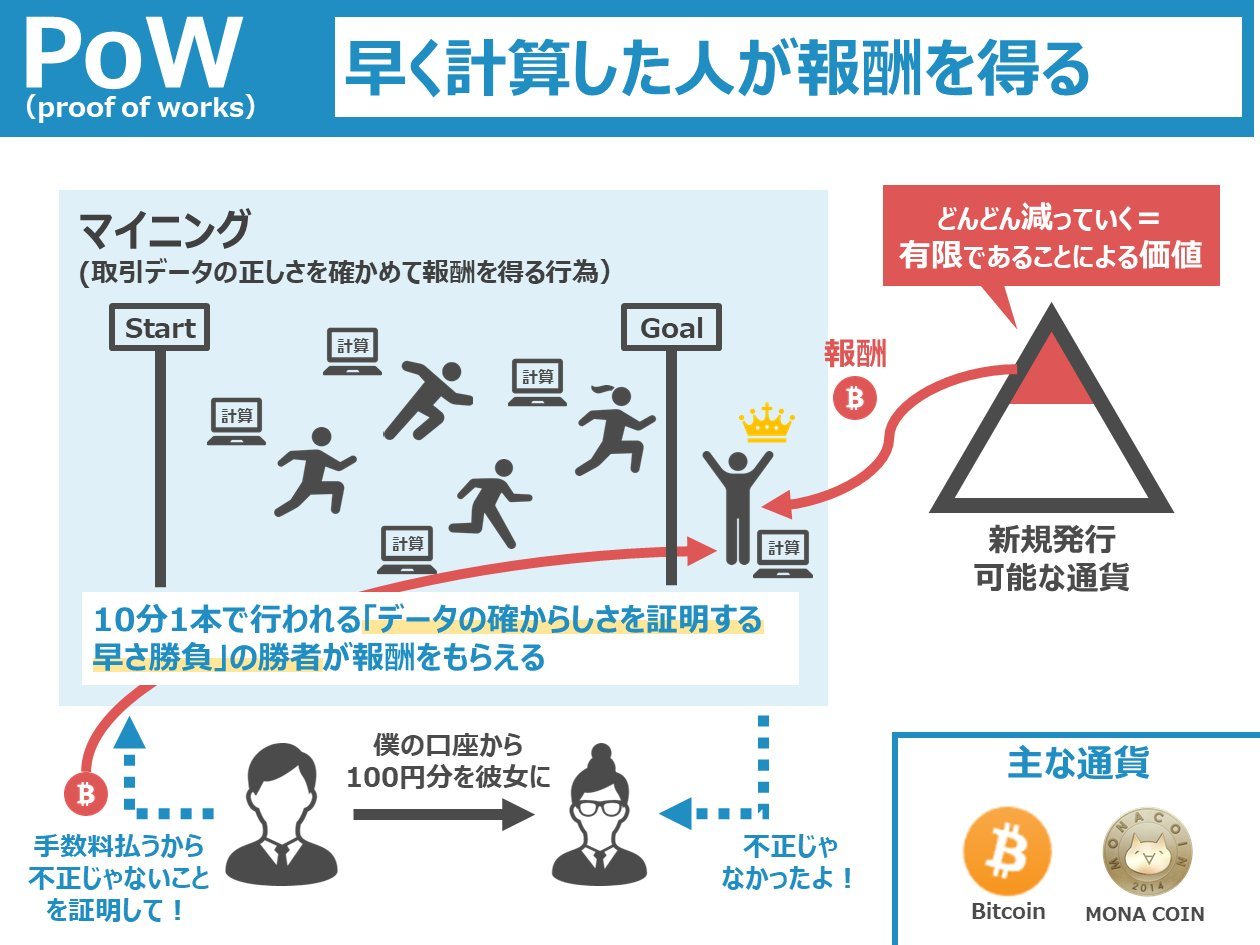

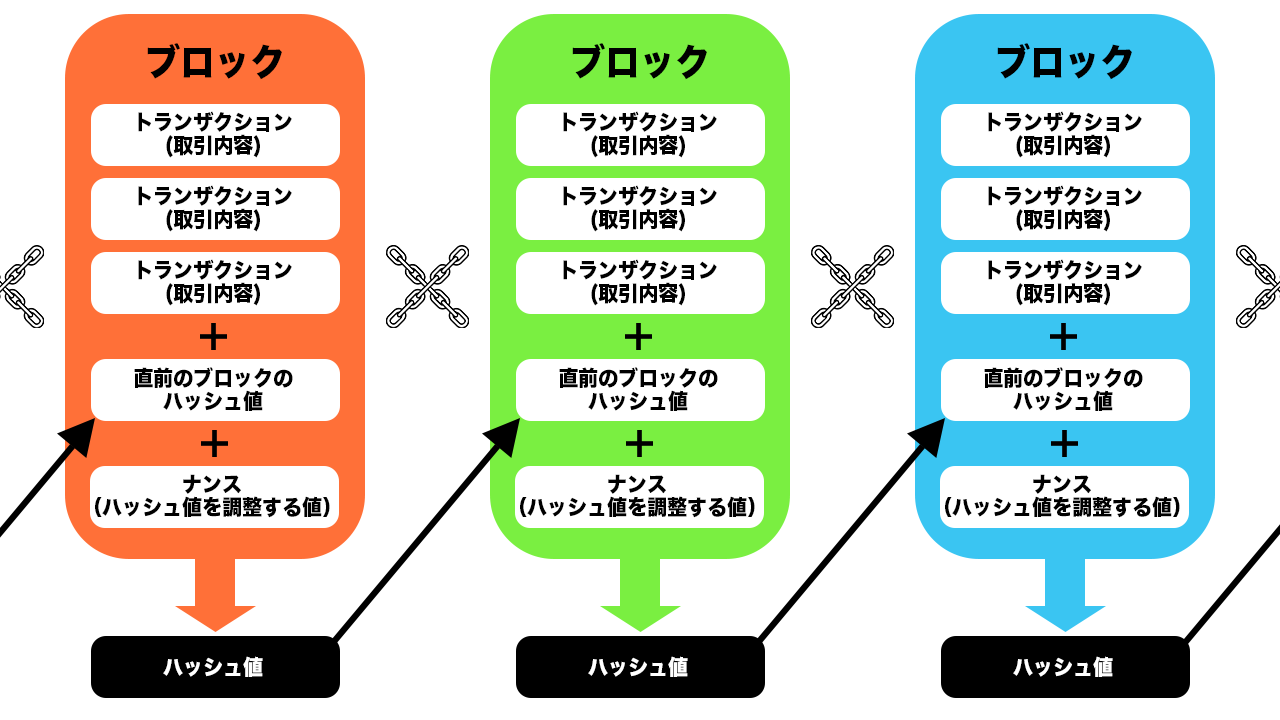

ブロックチェーンは、2008年にサトシ・ナカモトと呼ばれる謎の人物によって提唱された暗号資産「ビットコイン」の中核技術として誕生しました。

ブロックチェーンの定義には様々なものがありますが、噛み砕いていうと「取引データを暗号技術によってブロックという単位でまとめ、それらを1本の鎖のようにつなげることで正確な取引履歴を維持しようとする技術のこと」です。

取引データを集積・保管し、必要に応じて取り出せるようなシステムのことを一般に「データベース」といいますが、ブロックチェーンはそんなデータベースの一種です。その中でもとくにデータ管理手法に関する新しい形式やルールをもった技術となっています。

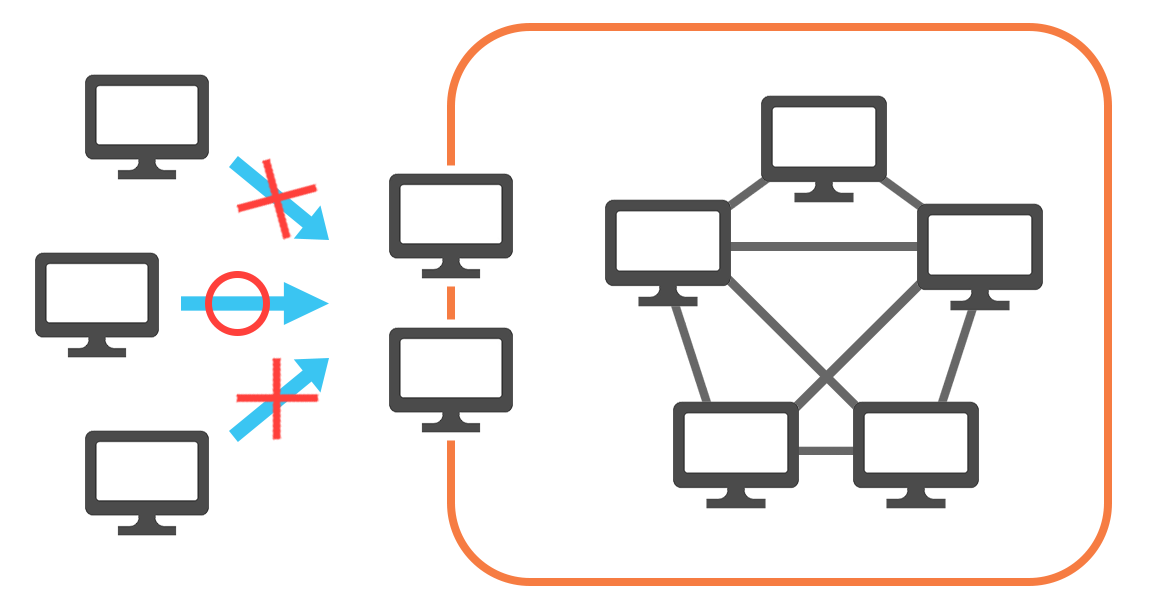

ブロックチェーンにおけるデータの保存・管理方法は、従来のデータベースとは大きく異なります。これまでの中央集権的なデータベースでは、全てのデータが中央のサーバーに保存される構造を持っています。したがって、サーバー障害や通信障害によるサービス停止に弱く、ハッキングにあった場合に、大量のデータ流出やデータの整合性がとれなくなる可能性があります。

これに対し、ブロックチェーンは各ノード(ネットワークに参加するデバイスやコンピュータ)がデータのコピーを持ち、分散して保存します。そのため、サーバー障害が起こりにくく、通信障害が発生したとしても正常に稼働しているノードだけでトランザクション(取引)が進むので、システム全体が停止することがありません。

また、データを管理している特定の機関が存在せず、権限が一箇所に集中していないので、ハッキングする場合には分散されたすべてのノードのデータにアクセスしなければいけません。そのため、外部からのハッキングに強いシステムといえます。

このように中央的な管理者を介在せずに、データが共有できるので参加者の立場がフラット(=非中央集権)であるため、ブロックチェーンは別名「分散型台帳」とも呼ばれています。

詳しくは下記の記事でも解説しています。

拡大を続けるブロックチェーン市場

2024年現在、ブロックチェーンを応用したビジネスには様々なものがあります。

当初は金融分野、とりわけ暗号資産(ビットコインなどのいわゆる「仮想通貨」)のみに関係した「怪しい」ビジネスだと思われがちだったブロックチェーンも、NFTやDAO、偽造品対策や物流DXなど様々な分野でデータ基盤として採用されることでその市場規模も急成長を遂げています。

株式会社グローバルインフォメーションの市場調査レポートによると、2030年のブロックチェーン市場規模は4041億ドル(およそ58兆6000億円)になると予測されています。

こうした市場拡大の背景には、IoTやAI等の技術進化を土台とした世界的なDXの発展とそれに伴うサイバーセキュリティ需要の拡大、キャッシュレス化の進展、顧客重視の傾向が強まるマーケティング戦略、巨大プラットフォーム企業の出現に対抗する形で進むアライアンスやM&A等の業界再編など、インターネットのインパクトが数十年かけてもたらした大きな社会変革の波があります。

堅牢なセキュリティ能力を誇るデータベースであるブロックチェーンは、こうした社会変革を支える根幹技術として、今後の世界の社会基盤となりうる可能性を秘めているのです。

ブロックチェーンの世界を牽引する中国

拡大を続けるブロックチェーン市場の中でも、ひときわ存在感を増しているのが中国です。中国物流購買連合会が発表している「中国産業ブロックチェーン発展報告書(2022年)」によると産業ブロックチェーン市場の規模は、2021年に2317億9000万元(約4兆7213億円)となっています。

これは株式会社矢野経済研究所が発表している2021年度の日本国内におけるブロックチェーン活用サービス市場規模である約783億円と比べると、中国におけるブロックチェーンの研究開発や産業応用が、日本とはとても比べ物にならないほどのレベルで進んでいることがおわかりいただけるかと思います。

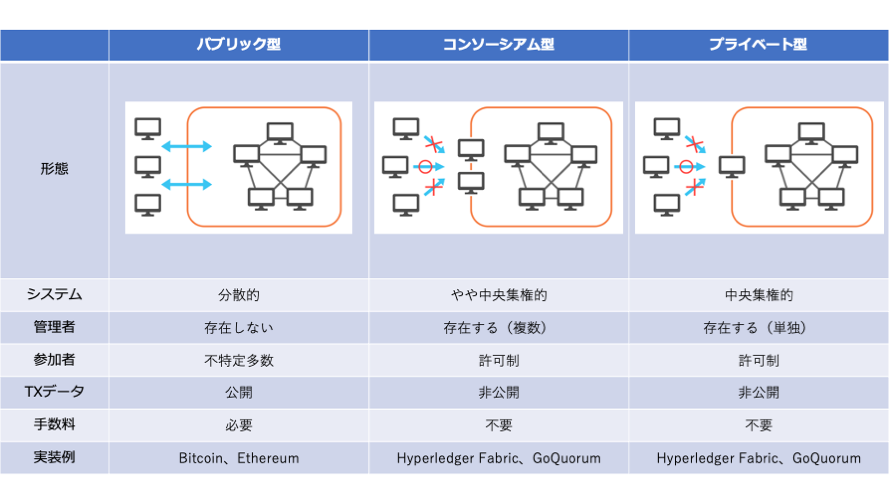

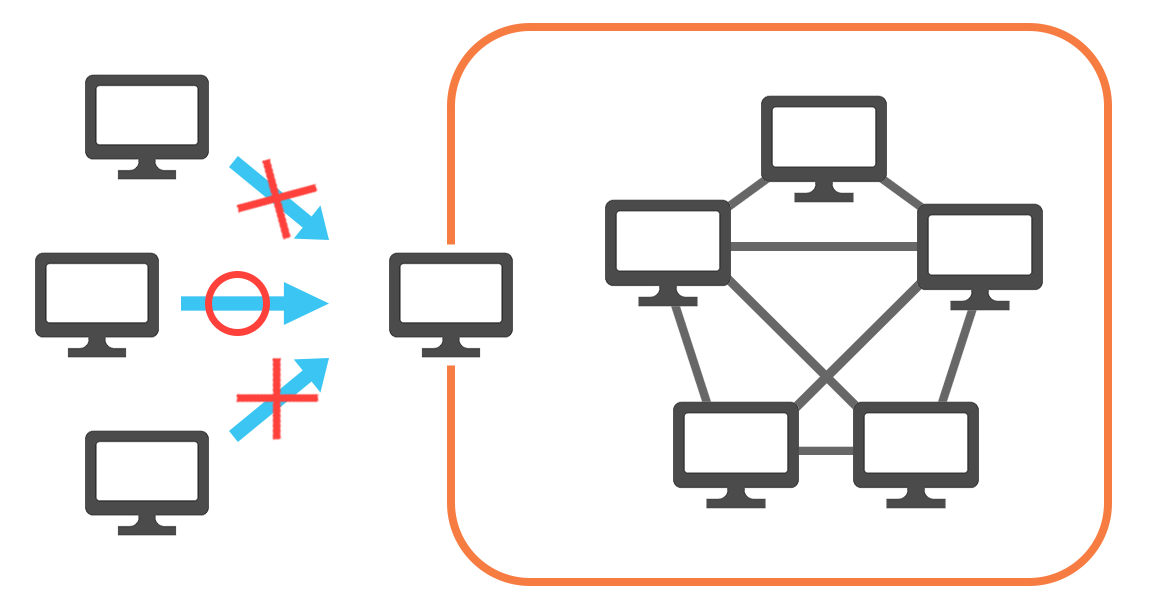

また、詳しくは後述しますが、中国におけるブロックチェーンは他国で用いられているようなパブリック型チェーンを前提としたWeb3.0世界の構築とは大きくかけ離れたアーキテクチャで進化を遂げています。外界に対して秘匿性に優れたいわゆるプライベート型に近い形での運用となっていますが、実は非金融領域のビジネス導入においては、プライベート・コンソーシアム型のブロックチェーンもスタンダードになりつつあります。

したがって、日本におけるブロックチェーンのビジネス活用や産業応用を考えていく上で、中国の先例から学んでいくことには大きな価値があるといえるでしょう。

なお、パブリック・プライベート・コンソーシアムといった個々のブロックチェーンの特徴については以下の記事をご覧ください。

中国国内のブロックチェーンの特徴

暗号資産の取引は厳しく規制されている

中国における暗号資産に関する規制は、世界でもとくに厳しい部類に入ります。中国政府では2017年にICO(Initial Coin Offering)と仮想通貨取引所の運営を禁止して以降、暗号資産マイニングの取り締まりや暗号法の制定、暗号資産関連の広告に対する制限強化など厳しい規制を設けています。

表向きには、中国で人気を集めているビットコインのマイニングが環境に深刻なダメージを与えることや、仮想通貨投資の流行によって巨額の損失を抱えた投資家が急増する懸念などを理由にしています。

しかし、実際のところは「資本が国外へ流出し、政府のコントロール外となるのを防止するため」というのが実情でしょう。国境に左右されず、規制が届かない暗号資産の性質は、「国家管理経済」という中国政府の理念に大きく反するものです。キャピタルフライトは輸入額の増加、輸出額の減少、これらに伴う国内インフレなど様々な問題をもたらすため、なんとしても阻止しなければならないというわけです。

事実、中国では仮想通貨を用いたマネーロンダリングが爆発的に流行した時期があり、当時の逮捕者は30万人を超えるともいわれています。

中国が1000人逮捕、仮想通貨マネロンの「協力者が後を絶たない」仕組み

中国政府としてはこうしたアンコントローラブルな経済を認めるわけにはいかず、厳しい規制をしているというのが中国ブロックチェーン市場の実情です。

一方で、中国国内の投資家たちは2023年より個人投資家の暗号資産取引が認められている香港を避難所代わりに使うなど、依然としてグレーゾーンの代替手段による取引が盛んであるのも中国市場ならではの光景でしょう。

政府主導のプロジェクトが多い

ブロックチェーンの代表例である暗号資産に対して否定的な態度を取っている中国政府は、ブロックチェーンそのものに対しても拒否反応を示しているのでしょうか?答えはNOです。むしろ、中国のブロックチェーンで特徴的なのは、政府が主導しているプロジェクトの多さです。

中国政府は、「ブロックチェーンで世界の先頭を走る」というビジョンを掲げており、経済発展と社会進歩に寄与する重要な要素と見なしています。そのため、国家レベルでブロックチェーン技術の研究開発と応用に巨額の投資を行っており、特に個人情報管理と金融サービスの分野で積極的にプロジェクトを進めています。

これらのプロジェクトの背景には、中国当局による国民の監視とコントロールの強化という至上命題も見え隠れしており、政府主導のアプローチは国家戦略としてのブロックチェーン技術の発展を加速させる一方で、プライバシーやデータのセキュリティに関する懸念も引き起こしています。

こうした状況は先の暗号資産に対する取り締まりと相まって、ブロックチェーン技術は評価しつつもその上で行われる投機的な取引や分散的な取引は抑制するという、中国独自のアプローチを示しています。

外部チェーンとの相互運用性に乏しい

中国では、不測の事態に対して常に規制当局が介入できるよう、全てのインターネットシステムにユーザーの身元確認を要求しています。そのため、国家による中央集権的な管理ができず、だれでも参加が可能なパブリックチェーンの利用は認められていません。

また、それぞれのチェーンにおいても国内で独自に開発・カスタマイズされた技術基盤を採用しているため、海外のパブリックチェーンとは互換性がなく、直接的な情報や資産のやり取りが困難です。

実際に中国の政府関連団体が主導するブロックチェーンインフラプロジェクト「BSN(Blockchain-Based Services Network)」の国内版では、20種類を超えるパブリックブロックチェーンを許可型のブロックチェーンにローカライズして国内ののユーザーに提供しています。

こういった理由によって中国におけるブロックチェーンネットワークは事実上、中国国内という閉ざされた環境でのみ構築され、国外のブロックチェーンプロジェクトと連携をするのは非常に困難であり、実質的に利用できない状況に近いといえます。

この背景にはアメリカ企業による情報の収集に対抗したい、あるいはWeb3.0時代の主導権を握りたいという中国の考えが読み取れます。対するアメリカ側も中国を始めとする敵対勢力が関連するブロックチェーンを利用することで、重要な国家安全保障情報やアメリカ国民の個人情報にアクセスされる危険性を危惧しています。したがって、中国製ブロックチェーンを締め出そうとする動きも見られ、情報の世界においても米中関係の緊張した関係が見て取れます。

米法案、中国製ブロックチェーンとテザーのUSDTの政府使用禁止を提案 | ビットバンクプラス

こうした様々な事情が絡み合って中国では独自の「ブロックチェーン文化」が形成されている、ということは頭に入れておいたほうが良いでしょう。

ブロックチェーンビジネスを理解するための「軸」

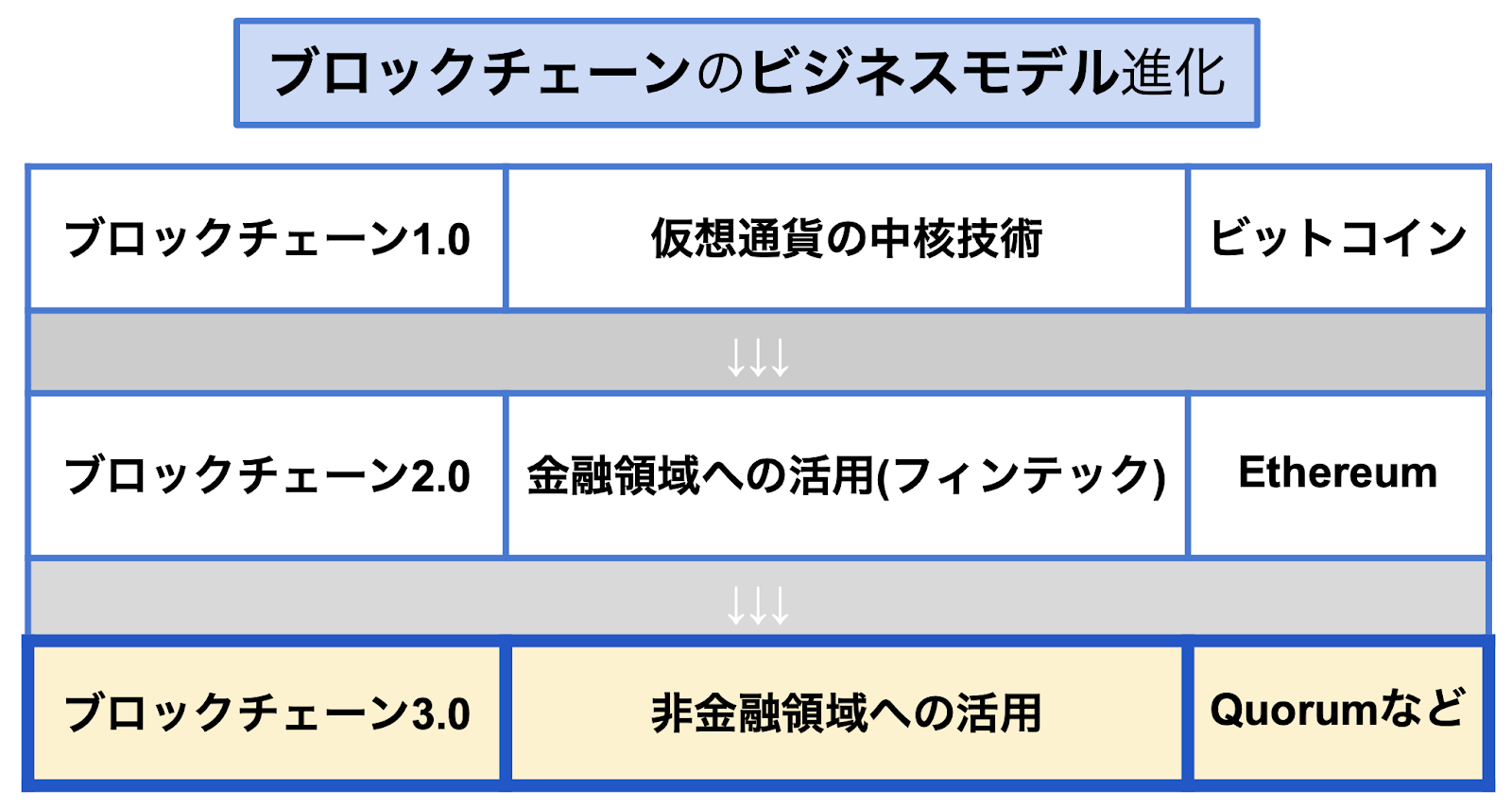

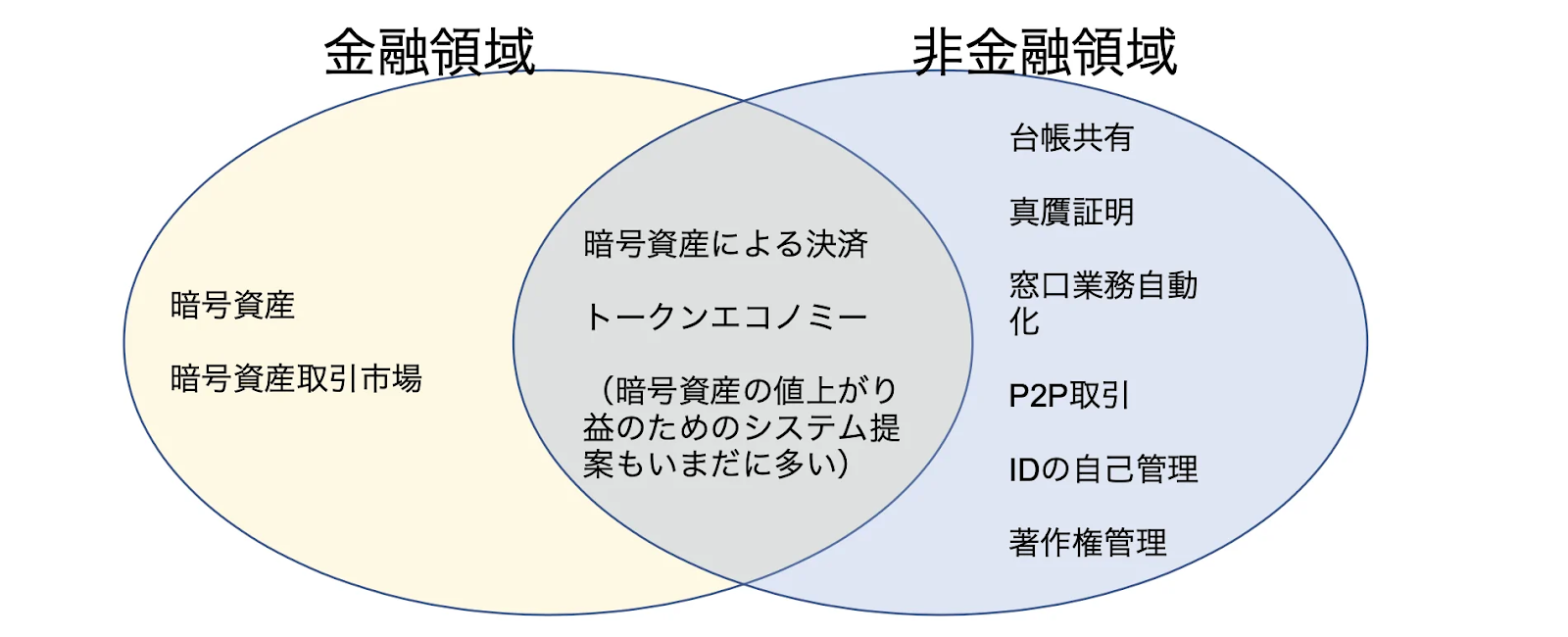

中国のブロックチェーン事情を整理するために、まず、ブロックチェーンビジネス一般を理解するための軸を用意しましょう。ブロックチェーンビジネスは、基本的に、金融/非金融/ハイブリッドの3領域に大別されます。

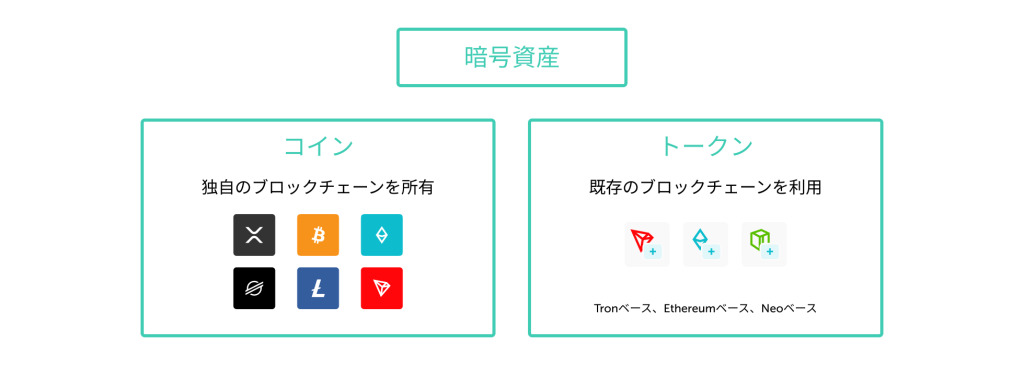

ここでいう「金融領域」とは、平たく言えば「Fintech」と言われる領域のことで、より正確には「暗号資産(=仮想通貨)を活用した領域」と考えてください。暗号資産は、かつては「仮想通貨」と呼ばれており、いまだにその呼称の方が馴染み深い方も多いでしょうが、2019年3月15日に暗号資産に関する法改正が閣議決定され、呼称の変更が行われました。こうした暗号資産を用いたビジネスが、ブロックチェーンビジネス第一の領域です。

これに対して、暗号資産ではなく、データの耐改ざん性やP2Pネットワーク、スマートコントラクトなど、ブロックチェーンの技術そのものを応用した産業・業務変革も盛んに行われています。こうした「非金融」のビジネスが、ブロックチェーンビジネス第二の領域です。

基本的には、これら2つの領域に分けられますが、少しややこしい問題として、「非金融ながら暗号資産を活用する」ハイブリッドな領域も存在しています。たとえば、「トークンエコノミー」と呼ばれるビジネスモデルでは、ネットワーク独自に発行された暗号資産、つまりトークンをビジネス上の通貨として利用していますが、その目的は暗号資産の運用益そのものではなく、あくまでトークンを活用した経済圏の構築と経済圏内の取引の活性化にあります。このように、「ブロックチェーン×金融」の結晶である暗号資産を用いながら、非金融領域の課題解決を目指すような「金融×非金融」のハイブリッドなビジネスが、ブロックチェーンビジネス第三の領域です。

ここからは、この「金融/非金融」という軸から、中国のブロックチェーンマーケットについて解説します。なお、当社では、非金融領域でのブロックチェーンビジネスについては、事業化するための3つの視点を紹介しています。この点については、本記事ではなく、下記の記事に詳しく解説しておりますので、あわせてご覧ください。

金融領域における最新の中国ブロックチェーン事情

CBDC(Central Bank Digital Currency)

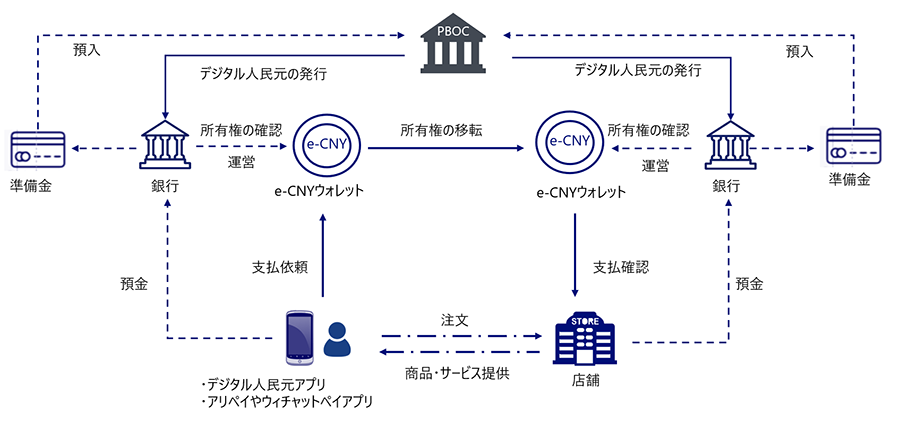

中国におけるブロックチェーンの金融領域への適用先としては、中国版CBDCである「デジタル人民元」を避けることはできません。

CBDC(Central Bank Digital Currency)とは?

CBDCは、法定通貨をデジタル化したもの。日本語では「中央銀行によるデジタル通貨」と呼ばれる。私たちがよく知る電子マネーや暗号資産といったデジタル通貨は、すべて民間企業が発行・管理を行っているが、CBDCは民間企業ではなく「国」が発行・管理を行う。

CBDCは、従来の通貨と比較してインターネット上で瞬時に送金することが可能で、決済手数料も低く抑えることができます。銀行口座を持たない人でも利用することができるため、金融包摂の推進にも貢献することが期待されます。また、同様のメリットを持つビットコイン等の暗号資産と比較すると、CBDCは法定通貨であり、裏付け資産のない暗号資産よりも金銭的価値が安定しています。

中国ではデジタル人民元が、民間の金融機関や公的機関、実店舗も含めた決済機能等が実証され、国内外からも大きく注目されています。

法定通貨の紙幣には偽造防止のための特殊なインクや3Dホログラムなど高度なセキュリティ要件が求められます。そのため、法定通貨をデジタル化をするうえでは、データベースの脆弱性や耐改ざん性などが論点となることが多いため、一般的にはCBDCの基幹技術としてブロックチェーンが検討されることが多いです。

しかし、中国人民銀行が発行するCBDCであるデジタル人民元は、当初、中国政府は参加者をかなり限定した一種の「クローズド型」のブロックチェーンとして運営し始めましたが、日本銀行決済機構局の資料によると、基盤技術については伝統的データベースと分散型台帳技術の組み合せに移行しており、純粋なブロックチェーンを導入しているわけではない点には注意が必要です。

なぜ中国は他国の注目を集めるほど、CBDCの研究・開発に熱心になっているのでしょうか?その理由として「基軸通貨米ドルに対する挑戦」「人民を縛りつけるデジタルの鎖」という2つの観点があります。

現在、世界経済における基軸通貨は米ドルです。国際貿易や金融取引の大部分が米ドルを基準に行われているため、米ドルは世界経済の安定に不可欠な存在といっても過言ではないでしょう。しかし、こうした米ドルが支配的な地位にいる状況に対して中国政府は強い危機感を抱いています。米ドルの価値変動は、中国経済にも大きな影響を与えるため、米ドルへの依存度を低減したいと考えているのです。

この観点ではデジタル人民元は、人民元の国際化を推進する上で重要な役割を果たすことが期待されています。前述の通りCBDCは、従来の決済よりも迅速かつ安価であり、海外での利用も容易です。そのため、中国政府はデジタル人民元を積極的に海外に普及させ、国際貿易や金融取引における人民元の利用を拡大していくことを目指しています。

こうしたドルに対する挑戦は、中国がパイオニアではなく多方面からの挑戦が行われてきました。米ドル圏の内部としてはクレジットカード、ペイパルなどが、また、米国外では独仏がユーロを作り、ロシアはルーブル建ての原油取引を推進しました。記憶に新しいものではビットコインもその一つでしょう。こうした流れの中にデジタル人民元も位置付けてみることができます。

また、デジタル人民元には「人民を縛りつけるデジタルの鎖」という別の側面もあります。

デジタル人民元では、すべての取引履歴が記録されるため、中国政府は国民の経済活動を容易に監視することができます。表向きは「新しい形式の法定通貨」ですが、その本質は政府が運営する巨大な台帳です。したがって、脱税も密輸も反政府活動も、台帳を見れば一発でバレてしまいます。あるいは、自由主義や民主主義を吹聴する電子書籍を購入した人民もすぐに炙り出されるでしょう。

本来であれば、ブロックチェーンは非中央集権的な性格にその意義と本質があります。しかし、こうした文脈においては残念ながら、ブロックチェーンは中央管理者をつなぎ止める「真実の鎖」ではなく人民を縛りつける「支配の鎖」として利用される恐れがあります。中央管理社会の比喩としてよく使われる、「1984」「華氏451度」のようなディストピア的世界も、デジタル人民元の導入によって、いよいよ現れ始めるのかもしれません。

デジタル人民元の今後が、中国経済と世界経済にどのような影響を与えるのか、世界中が注目しています。

暗号資産(仮想通貨)

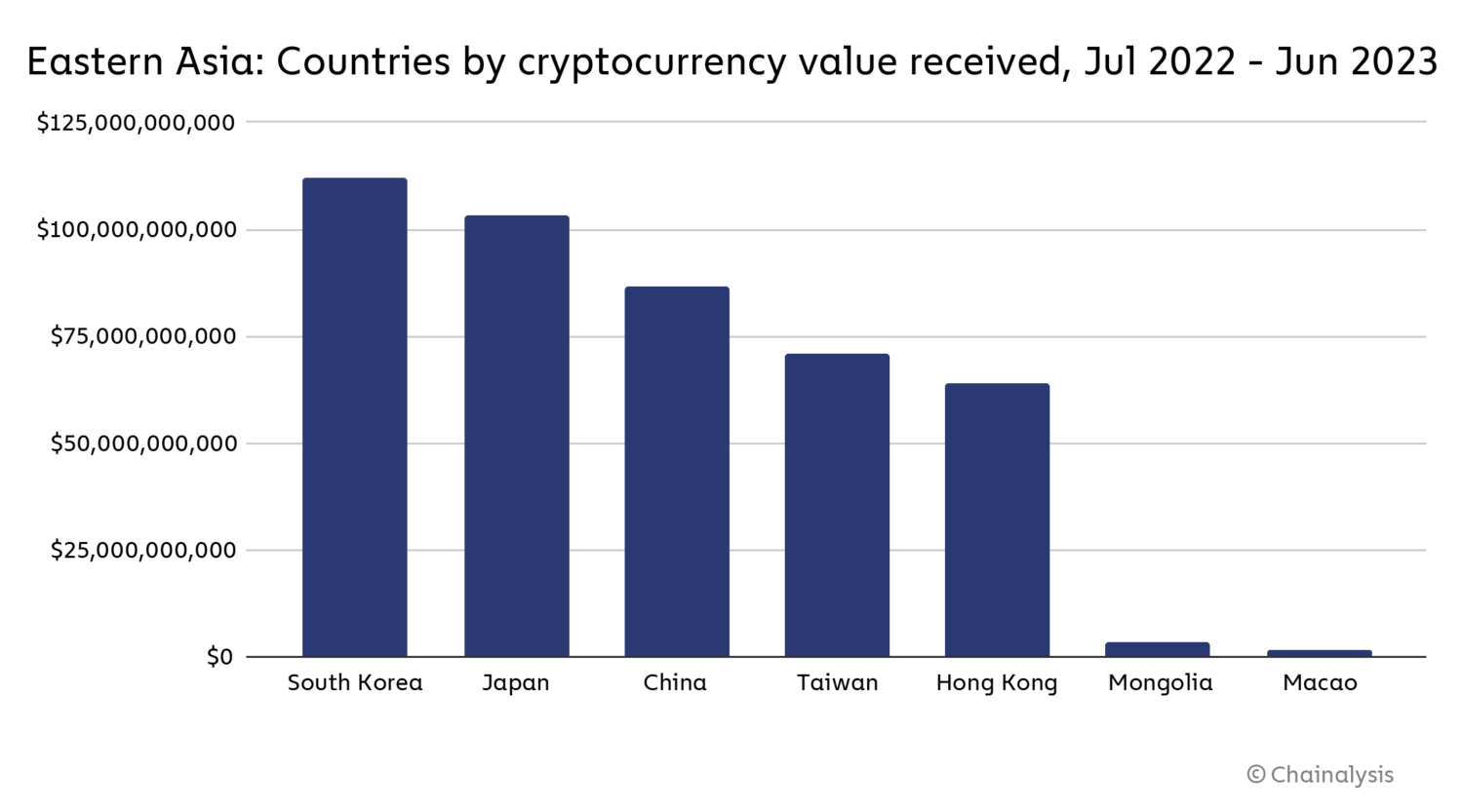

CBDCという国が発行・管理するデジタル資産の導入が進む一方で、「中国国内のブロックチェーンの特徴」でもご紹介したように中国において暗号資産の取引は厳しい規制が設けられており、暗号資産の未来はかなり不透明な状況にあります。しかし、そういった規制の影で、暗号資産に関する活動は活発に行われているのが実情です。Chinalysisのレポートでは、中国はアジアで最も暗号通貨活動が多い国として3番目にランクされています。

これらの取引のほとんどはアンダーグラウンドでの取引であり、私たちがビットコインを購入する際には常にボラティリティ(価値変動の度合い)をリスクとして捉えますが、中国の投資家たちはその観点だけではなく、当局による摘発もベースにリスク勘定を行っているというわけです。

香港の暗号資産取引に関する一般規制緩和が起きて以降、中国国民の間ではビットコインの人気に拍車がかかっています。こうした動きを受けて、中国政府が暗号資産を認める方向に舵を切るのではないかという見方も現れ始めています。

もしかすると、中国が政治的介入を強める香港で暗号資産の取引が解禁されたのも、本土での導入に先立った検証の狙いもあるのかもしれません。果たして、中国政府が暗号資産を認める日がやって来るのでしょうか。

非金融領域における最新の中国ブロックチェーン市場動向

偽造品対策

中国といえば偽造品の一大製造国であり、行政摘発も緩い印象があるかもしれません。しかし、そのイメージはもはや古い中国の姿かもしれません。実は、中国政府は偽造品問題の深刻さや他国からの被害報告を十分に認識しており、その対策にも力を入れています。

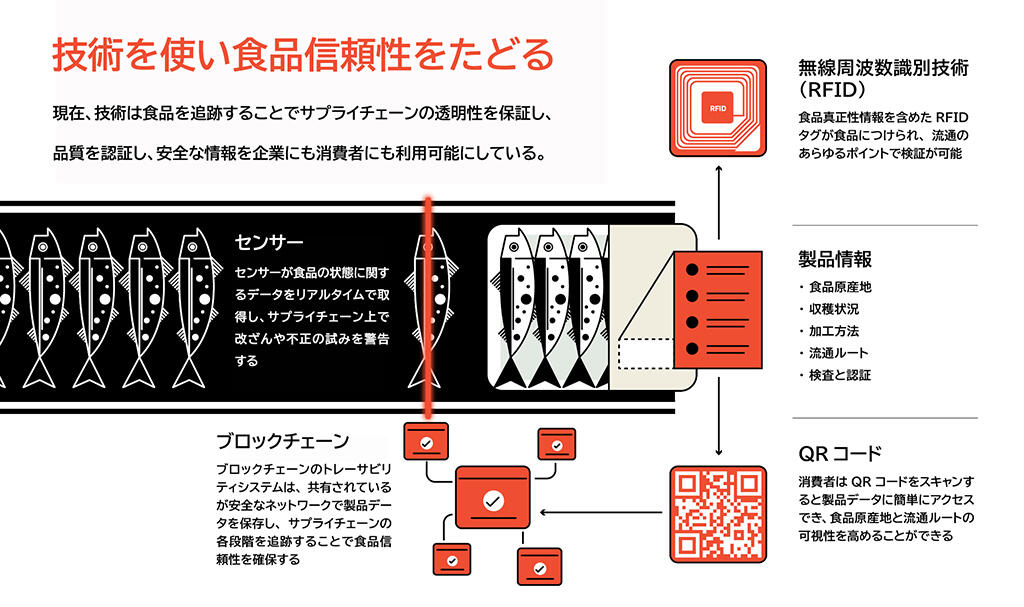

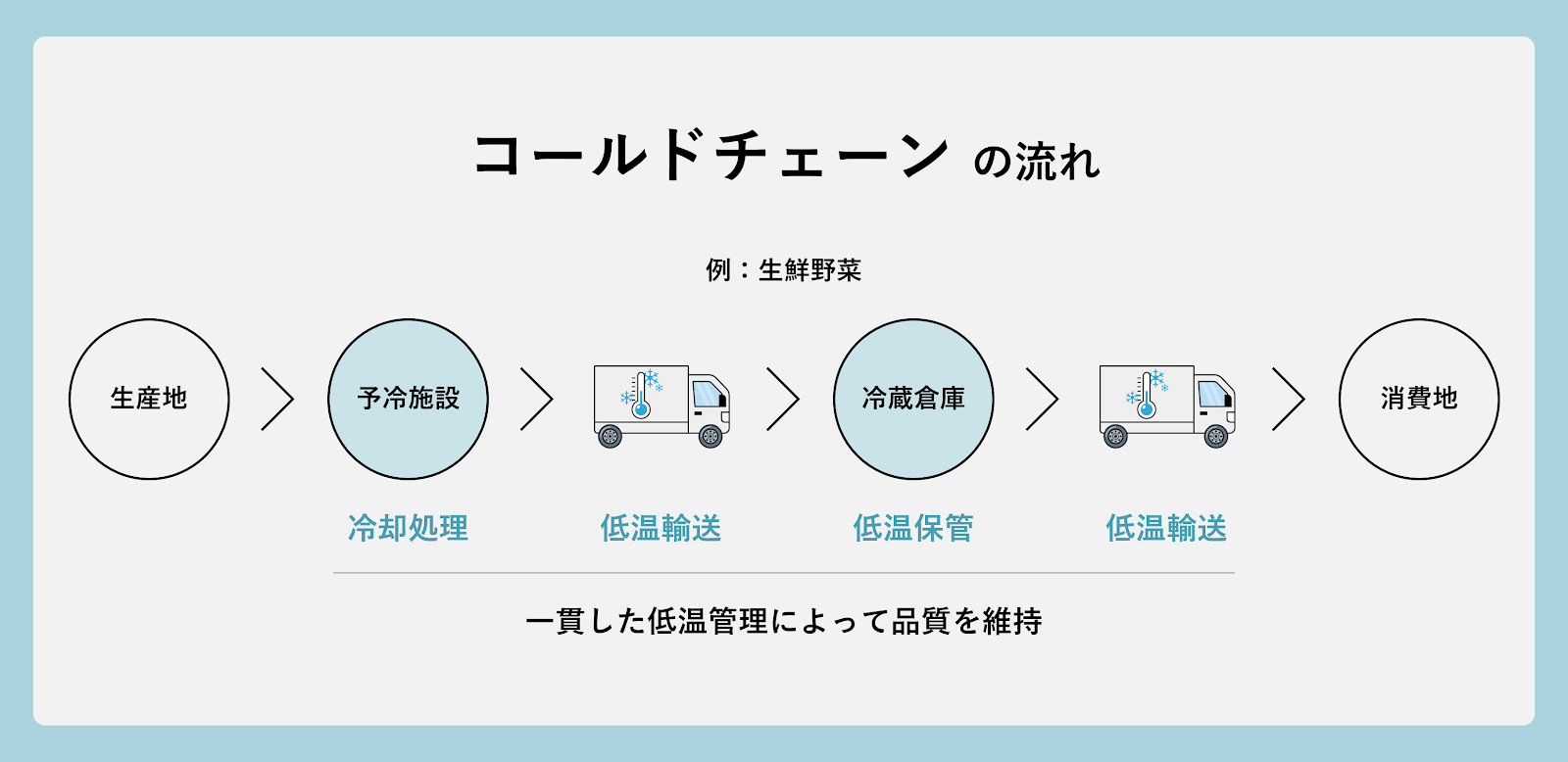

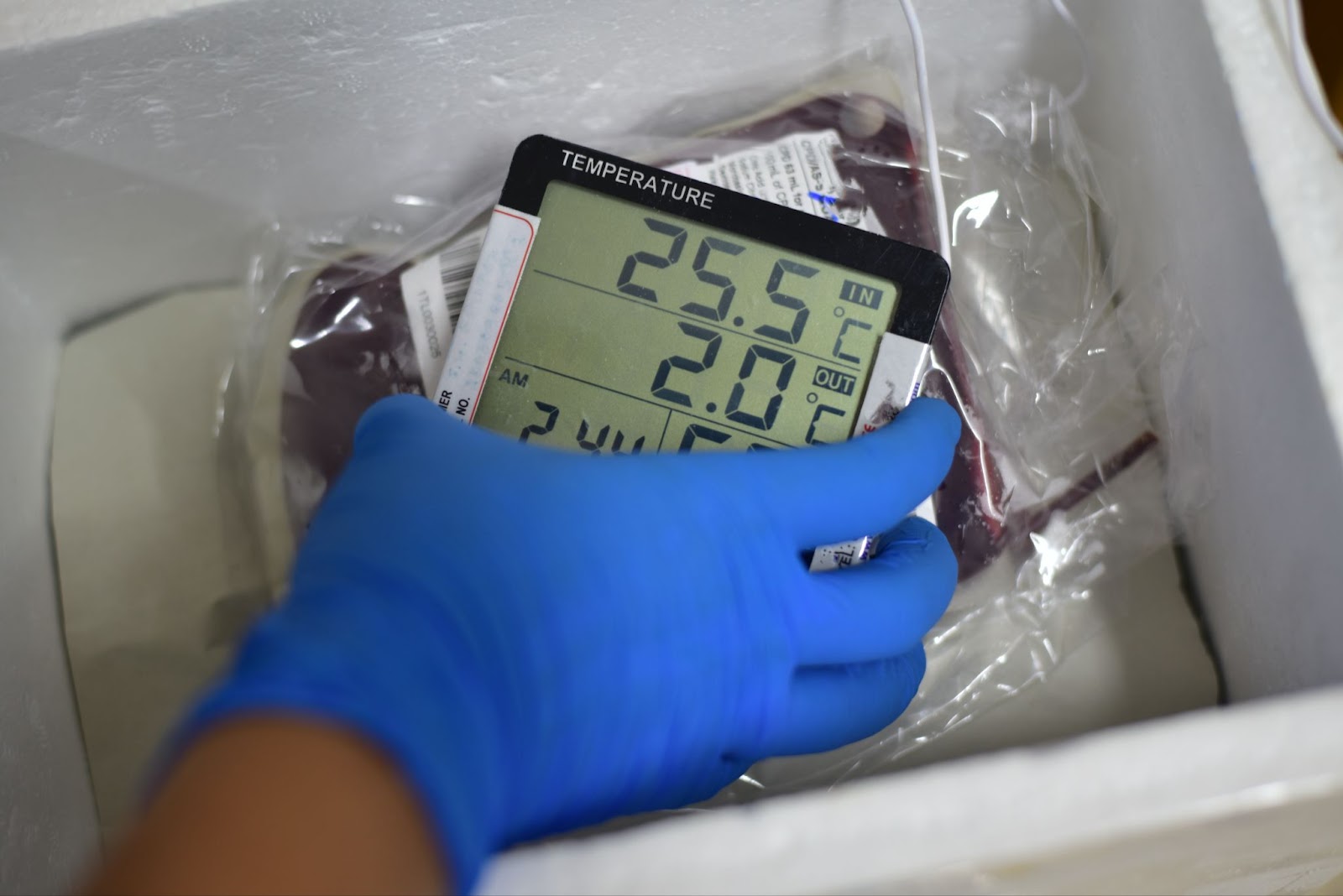

その一環として、データの耐改ざん性と追跡性に優れたブロックチェーン技術を活用した対策が取られることも少なくないようです。とくに食品・医薬品に関しては重点品目として公安部による摘発強化計画「崑崙2020」に位置づけるなど最も厳しい管理が適用されています。

これらの分野で代表的な事例は、米小売最大手ウォルマートの事例でしょう。中国現地法人のウォルマートチャイナでは、ブロックチェーン技術を駆使した食品トレーサビリティの実現に注力しています。この取り組みでは、食品の生産から流通、販売までの過程が透明化され、消費者は商品のバーコードをスキャンするだけで生産地、物流過程、検査レポートに至るまで、商品の詳細な情報を取得することができます。

中国では過去に「段ボール肉まん」「冷凍ギョーザによる食中毒事件」「使用期限切れの鶏肉を使用したチキンナゲット」など社会問題となるような偽装食品が氾濫していました。そのため、国内の消費者は製品に付与されたQRコードをスキャンすることでサプライチェーン情報に簡単にアクセスできるようになり、食品の安全性と信頼性が大きく向上しました。

また、副次的なブロックチェーンの導入効果としてサプライチェーンの最適化・物流の最適化も起きています。中国はロシア、カナダについで世界で3番目に大きな国であり、流通経路上に食品が滞留してしまうケースがあります。物流過程も追跡可能にすることでボトルネックの把握が容易になり、調達時間の改善に取り組みやすくなります。不要な中間業者を省くことは調達時間の短縮以外にも調達コストや輸送によるCO2排出量を抑えることにも効果的でしょう。

このように偽造品への対抗手段としてブロックチェーンは非常に強力なソリューションになり得ます。2020年からの新型コロナウイルスの大流行は、中国における食品安全への意識をさらに高め、ブロックチェーン技術の活用を加速させました。ウォルマートチャイナの取り組みは、まさにこの時代のニーズに合致したものであり、今後も業界全体の変革を牽引していくものとして期待されています。

公共事業

公共事業へのブロックチェーン導入という点においては、中国はアジア一といっても過言ではありません。中国政府は近年、ブロックチェーン技術を公共事業に積極的に活用し、行政サービスの効率化や透明性の向上を図る取り組みを加速しています。この取り組みは、政府のデジタル化戦略の一環として位置づけられており、さまざまな分野でブロックチェーン技術の導入が進んでいます。

例えば、2023年には中国公安部の主導でブロックチェーンベースの身元確認情報(ID)検証プラットフォーム「RealDID」が立ち上がっています。発表によると、このプラットフォームでは約14億人の中国国民の実名属性を追跡可能な分散デジタルIDが発行され、身元を確認するために使用されます。改ざんされてはいけない情報をブロックチェーン上に記録することで、適切な行政手続きや課税、交通・旅行サービスが受けられるようになるといいます。

DID(Decentralized Identifier)とは?

DIDは、政府や企業といった中央集権型の組織による個人情報の管理から完全に独立した個人管理のIDのこと。日本語では「分散型ID」と呼ばれる。従来の中央集権的なIDの管理ではなく、ブロックチェーンなどの技術によってデータを分散化するため、特定の管理者が存在しない。したがって、個人が自身のIDを自分自身でコントロールし、必要な情報だけを必要な範囲で共有することができる。

パブリックチェーンではなく当局が介入可能なチェーン上に構築されているため、プライバシーの観点から国外からは厳しい批判の声も挙がっていますが、立ち上げに関わっているBSN(ブロックチェーンサービスネットワーク)は「ユーザー自身によるデジタルIDや個人情報のコントロールが目的」とのコメント。中国国民はこのアドレスを使用することで、各種ウェブサイトに匿名で登録・ログインできるようになる模様です。

また、自治体レベルではすでにブロックチェーンが市政サービスに導入されているケースもあります。Ping An Insurance(中国平安保険)では、深セン市政府とのパートナーシップのもと、2019年1月からiShenzhenアプリを導入し、7000以上の市政サービスを提供しています。このアプリでは、ブロックチェーン上に電子身分証明書を記録し、各種QRを発行することで、様々な業務を効率化します。窓口での申請では平均1〜2時間かかっていましたが、アプリ上であれば20分未満で完了できます。

これらの取り組みは、行政組織がブロックチェーンを活用してサービスの効率化や透明性の向上を図るために展開しているものであり、その動きは徐々に拡大しつつあります。ブロックチェーンの活用により、中国の公共事業はより効率的で透明性の高いサービスを提供することが可能となり、国家全体の発展に寄与しています。

2023年5月には「国家ブロックチェーン技術革新センター」が設立され、50万人規模のブロックチェーン専門家の育成という一大国家プロジェクトがスタートしています。今後も公共事業における政府のブロックチェーン推進は加速していくことでしょう。

中国、国立ブロックチェーン研究所設立で50万人の専門家育成を計画

NFT(Non-Fungible Token)

中国NFT市場は、政府によって暗号資産が規制されているにも関わらず、その市場規模を急速に拡大させています。

NFT(Non-Fungible Token)とは?

NFTは、耐改ざん性に優れた「ブロックチェーン」をデータ基盤にして作成された、唯一無二のデジタルデータのこと。日本語では「非代替性トークン」と呼ばれる。非代替性とは「替えが効かない」という意味で、NFTにおいてはブロックチェーン技術を採用することで、見た目だけではコピーされてしまう可能性のあるコンテンツに固有の価値を保証している。

実際に、中国国内のNFTマーケットプレイス(NFT取引所)は2022年2月の時点で100あまりしか存在していませんでしたが、同年6月にはその数が500を突破し、たった4ヶ月で5倍にまで増加したことが現地メディアにより報じられています。

中国のNFT市場がここまで急速に拡大した要因としては、同国内におけるNFTへの関心の高まりと、テンセントやアリババといった中国の巨大テック企業の本格的な参入があげられます。 実際に、2021年6月にアリババグループのAlipayが決済QRコードの背景になる(いわゆる着せ替え)1.6万個の限定版 NFTを販売すると、発売後数秒以内に完売しました。

このようにNFTへの関心や需要が高まる一方で、中国のNFT市場は他のNFT市場とは異なる独特の特徴を持っています。たとえば、中国国内のほとんどのNFT販売プラットフォームでは無償であってもNFTの譲渡はできず、同様に購入者は、二次流通または二次的著作物の作成を許可されていません。

NFTには大元の持ち主が誰なのかという情報に加え、NFTが転売された際に大元の持ち主に何%還元されるのかという情報を記録させることができます。この仕組みによって、音楽やスポーツといった様々な分野における転売収益の確保が可能になると注目を集めているのですが、中国のNFTにはこれが適用されません。

また、暗号資産への規制が厳しい中国でのNFT取引で使える決済手段は、法定通貨である人民元のみとなっています。

こうした各種規制を受けてNFTに関わる個人や企業は、厳しい監視の目を向ける中国政府との直接的な対立を避けるために慎重なアプローチを取っています。NFTを取り扱う中国のテック大手企業の多くが、当局の規制に配慮して「NFT」ではなく「デジタルコレクティブル(数字収蔵品)」という言葉を使用して世界の仮想通貨市場との区別を図っているのもその一環でしょう。

まとめ:中国のブロックチェーンは今もなお姿を変えつつある

本記事では中国におけるブロックチェーンの現在地について解説してきました。今まで見てきたように、中国では政府がブロックチェーンを革新的な技術として位置づけて推進しながらも、様々な法規制によって独自の経済圏が構築されています。

しかしそんな中国でも近年、ブロックチェーンへのアプローチに変化が見られています。なかでも、2024年4月に中国政府が発表した「一帯一路構想のための超大規模ブロックチェーンインフラストラクチャープラットフォーム」はWeb3.0界隈に大きな衝撃を与えました。というのも、このプラットフォームではパブリックチェーンでの開発を前提に研究が進められていくと開発元のConflux Networkが明かしているからです。

中国政府、コンフラックスとパブリック・ブロックチェーン・プラットフォームを立ち上げ | Cointelegraph | コインテレグラフ ジャパン

仮にこの構想が実現すれば、複数の国家間で複数のテーマを取り扱うことができるようになるだけではなく、今までプライベートチェーンを用いることで発生していたデータ主権やデータセキュリティといった様々な弊害もすべてクリアになります。しかし同時に、中央集権的な管理体制からの移行を意味するものでもあり、これは単なる次世代プラットフォームの開発以上の価値を持つでしょう。

またNFTについても、2023年10月に中国共産党の機関紙「China Daily」が独自のメタバースとNFTプラットフォームを作成する計画を発表しました。この発表においても、OpenSeaやRaribleといった国外の主流NFTプラットフォームとの連携が予定されており、一定の条件下であれば二次流通も可能になるのではないかと見られています。

このように、中国ではこれまでの鉄の掟ともいうべき絶対的なルールが姿を変えつつあります。プロジェクトの詳細が語られることが少なく、なかなか情報も入ってきにくい中国のブロックチェーン業界ですが、大きな転換期の真っ只中にいることは間違いありません。今後もその動向を注意深く見守る必要があるでしょう。