-1.png.webp)

米国に次ぐ保険大国といわれている日本では、保険業界は主に生命保険と損害保険に二分されます。2021年度において、日本の生命保険業界の市場規模は約32兆円であり、世界第3位の規模を誇っています。損害保険に関しても、その市場規模は約12兆円であり、世界6位という巨大なマーケットを形成しています。

こうした巨大なマーケットとなっている保険業界ですが、近年、従来の保険システムは現場のオペレーションも含めて様々な問題が表面化してきています。たとえば、データの改ざんや書類の偽造、不正行為の発生、さらにはテクノロジーの進化による収益構造の変化など、様々な課題が浮き彫りになってきました。

これらの問題に対して、ブロックチェーン技術を用いることで新たなアプローチが模索されています。ブロックチェーンはその特性から、透明性やセキュリティの向上に大いに貢献できる技術であり、保険業界においてもその導入可能性が注目されています。本記事では、保険業界におけるブロックチェーンの導入可能性について、具体的な事例を交えながら詳しく解説していきます。

保険業界が抱える問題

データの書き換えや書類の偽造

保険における不正というと、交通事故や盗難被害、火災・地震による建物被害などにあったと見せかけて保険会社から保険金をだまし取る手口が一般的なイメージかと思います。

しかし、不正を行うのは加入者だけではありません。保険会社の営業職員が不正に手を染めるケースも散見されます。

たとえば、保険会社の営業職員が顧客情報を不正に操作し、架空の契約を作成して手数料を得たり、契約内容を改ざんして顧客に不利な条件で契約を進めることがあります。これにより、保険会社は多大な損失を被ることになります。さらに、書類の偽造も頻繁に発生しており、保険金請求時の書類や契約書の内容が改ざんされることで、保険金の不正な支払いが発生するリスクも高まっています。

2019年には、かんぽ生命と日本郵便の保険販売で顧客に無断で書類を偽造して契約していたことが明らかになりました。こうしたデータの書き換えや書類の偽造といった不正の背景には、保険業界特有の厳しい営業ノルマがあります。

代理店が数多く存在する保険業界では、常に他社との顧客の取り合いです。こういった業界では厳しいノルマが課せられることも多く、営業成績の不振といった重圧によって違法行為に走る職員が出やすい環境にあるというわけです。

信用が最も重要といっても過言ではない保険業界では、こうしたデータ改ざんのリスクは解決しなければならない課題でしょう。

テクノロジーの進化に伴う収益低下

本来、保険とは火災・死亡・病気等の偶然の事故による損害を補償するものです。しかし、テクノロジーの進化によってこうしたアクシデントが大幅に減少し、保険会社の収益構造に大きな影響を与えると予測されています。

とくに自動車保険の分野ではその傾向が顕著になるとみられ、米自動車メーカー大手ゼネラルモーターズ(GM)とミシガン大学交通研究所、バージニア工科大学交通研究所の共同研究によると、自動運転車によって事故件数は65%減少し、ケガのリスクを伴う事故も74%減少するとされています。

このように自動運転技術の登場によって保険の存在価値がなくなると、収益が大きく減少するでしょう。こうした流れを背景に、業務効率化によるコスト削減の必要性が急速に高まっています。

保険プランの複雑化

近年、生活スタイルの多様化に伴い、保険商品も多種多様になっています。従来の定期保険や終身保険に加えて個別のニーズに応じた特約やオプションが増えたことで、消費者は自身にに最適な保険商品を選ぶことができるようになった一方で、保険会社にとっては審査や保険金支払いの際に手続きが複雑化するという課題が生じています。

保険プランの選択肢が増えることは消費者にとってはメリットですが、保険会社にとっては、その複雑さに対応するためのシステム改修や、業務プロセスの見直しが必要となり、コストの増加や業務負荷の増大につながります。特に、複雑な契約条件や特約を持つ保険商品の場合、契約時の審査や保険金支払い時の確認作業が一層複雑化し、時間と手間がかかることが問題となっています。こうした問題は、契約締結までの期間の長期化や保険金支払までの期間の長期化といったデメリットだけでなく、転記ミスや不適切な保険料算出などの新たな問題にもつながります。

こうした問題を考えても、プロセスの共有・標準化を通じた効率化の余地は大いにあるといえるでしょう。

ブロックチェーン×保険の適用可能性

こうした問題に対して、ブロックチェーンを適用することで問題の解決につなげようとする動きがあります。ブロックチェーンがどういったメリットをもたらせるのか説明する前に、まずはブロックチェーンの基礎について見ていきましょう。

そもそもブロックチェーンとは?

ブロックチェーンは、2008年にサトシ・ナカモトと呼ばれる謎の人物によって提唱された暗号資産「ビットコイン」の中核技術として誕生しました。

ブロックチェーンの定義には様々なものがありますが、噛み砕いていうと「取引データを暗号技術によってブロックという単位でまとめ、それらを1本の鎖のようにつなげることで正確な取引履歴を維持しようとする技術のこと」です。

取引データを集積・保管し、必要に応じて取り出せるようなシステムのことを一般に「データベース」といいますが、ブロックチェーンはそんなデータベースの一種です。その中でもとくにデータ管理手法に関する新しい形式やルールをもった技術となっています。

ブロックチェーンにおけるデータの保存・管理方法は、従来のデータベースとは大きく異なります。これまでの中央集権的なデータベースでは、全てのデータが中央のサーバーに保存される構造を持っています。したがって、サーバー障害や通信障害によるサービス停止に弱く、ハッキングにあった場合に、大量のデータ流出やデータの整合性がとれなくなる可能性があります。

これに対し、ブロックチェーンは各ノード(ネットワークに参加するデバイスやコンピュータ)がデータのコピーを持ち、分散して保存します。そのため、サーバー障害が起こりにくく、通信障害が発生したとしても正常に稼働しているノードだけでトランザクション(取引)が進むので、システム全体が停止することがありません。

また、データを管理している特定の機関が存在せず、権限が一箇所に集中していないので、ハッキングする場合には分散されたすべてのノードのデータにアクセスしなければいけません。そのため、外部からのハッキングに強いシステムといえます。

ブロックチェーンでは分散管理の他にも、ハッシュ値と呼ばれる関数によっても高いセキュリティ性能を実現しています。

ハッシュ値は、ハッシュ関数というアルゴリズムによって元のデータから求められる、一方向にしか変換できない不規則な文字列です。あるデータを何度ハッシュ化しても同じハッシュ値しか得られず、少しでもデータが変われば、それまでにあった値とは異なるハッシュ値が生成されるようになっています。

新しいブロックを生成する際には必ず前のブロックのハッシュ値が記録されるため、誰かが改ざんを試みてハッシュ値が変わると、それ以降のブロックのハッシュ値も再計算して辻褄を合わせる必要があります。その再計算の最中も新しいブロックはどんどん追加されていくため、データを書き換えたり削除するのには、強力なマシンパワーやそれを支える電力が必要となり、現実的にはとても難しい仕組みとなっています。

また、ナンスは「number used once」の略で、特定のハッシュ値を生成するために使われる使い捨ての数値です。ブロックチェーンでは使い捨ての32ビットのナンス値に応じて、後続するブロックで使用するハッシュ値が変化します。

コンピュータを使ってハッシュ関数にランダムなナンスを代入する計算を繰り返し、ある特定の条件を満たす正しいナンスを見つけ出します。この行為を「マイニング」といい、最初に正しいナンスを発見したマイナー(マイニングをする人)に新しいブロックを追加する権利が与えられます。ブロックチェーンではデータベースのような管理者を持たない代わりに、ノード間で取引情報をチェックして承認するメカニズム(コンセンサスアルゴリズム)を持っています。

このように中央的な管理者を介在せずに、データが共有できるので参加者の立場がフラット(=非中央集権)であるため、ブロックチェーンは別名「分散型台帳」とも呼ばれています。

こうしたブロックチェーンの「非中央集権性」によって、データの不正な書き換えや災害によるサーバーダウンなどに対する耐性が高く、安価なシステム利用コストやビザンチン耐性(欠陥のあるコンピュータがネットワーク上に一定数存在していてもシステム全体が正常に動き続ける)といったメリットが実現しています。

データの安全性や安価なコストは、様々な分野でブロックチェーンが注目・活用されている理由だといえるでしょう。

詳しくは以下の記事でも解説しています。

すでに保険業界も注目している

実際に、損保総研が発表しているレポートでは、コンソーシアム型ブロックチェーンの保険業務での一般的な想定利用形態として次の4点をあげており、保険分野での活用について言及しています。

- 販売管理

- KYC(顧客本人確認)業務に関して、複数の保険会社からの顧客情報アクセスの担保

- シンジケート、リスクプール、超過損害額再保険、特約市場、サープラスライン市場など複雑なリスクを取り扱う市場へのアクセスの担保

- キャット債や担保付再保険の発行でこれまでよりも広範な投資家層への販売に貢献

- 保険引受

- 被保険者の自動車運転履歴情報や事故歴情報を保有する第三者情報機関の参加者による、保険引受時の審査や適切な保険料設定の円滑化

- 保険金請求管理

- 複数の保険会社による被保険者の保険金請求情報の共有による、保険金詐欺の判定と調査の迅速化

- 顧客、代理店・ブローカー、保険会社間での、顧客に保険金が支払われるまでの保険金請求の対応状況の共有

- 報告

- 規制監督当局への法令遵守にかかわる報告やデータバンク機構への統計報告の共有

保険業界にブロックチェーンがもたらすメリット

データが安全に管理される

ブロックチェーンは耐改ざん性に優れた技術であり、そこに記録されたデータは不正に書き換えられることがありません。保険契約において、契約日時や契約内容、約款や署名といった情報がブロックチェーン上に記録されている場合、それらのデータはすべての参加者によって検証されるため、データの真正性が保証されます。したがって、保険契約の透明性が向上し、データの不正利用や改ざんのリスクが大幅に軽減されます。

また、ブロックチェーン上でデータを管理することで、データの改ざんリスクを排除し、保険契約に関する情報を安全かつ信頼性の高い形で保持することができます。保険会社は職員による書類の改ざんなどの不正リスクを低減させるだけでなく、顧客のデータ保護に対する安心感を高めることができるため、顧客に安心して保険へ加入してもらうことができるでしょう。

また、耐改ざん性はデータの分散管理によって実現していますが、この仕組みは障害や災害といったアクシデントに対しても強みを発揮します。ブロックチェーンでは同じデータを多数のノードで分散しています。仮にひとつのノードが機能不全に陥ったとしてもシステム全体が機能しなくなることはなく、データ消失のおそれも限りなくゼロに近いです。

このようにデータの安全性が確保されるというのは、ブロックチェーンによる保険業務のメリットだといえます。

業務の効率化が実現する

ブロックチェーン技術は、保険商品のみならず、保険業界の幅広い業務プロセスにも適用可能です。たとえば、保険料未収の対応において、ブロックチェーン技術は大いに役立つと考えられます。現在、保険料が未収となった場合、未収の案内発送や営業職員による集金が必要となり、発送費や人件費などのコストが発生します。しかし、ブロックチェーンを活用することで、顧客のクレジットカードや銀行口座情報を共有し、未収が発生した際には別の口座から自動引き落としを実施することで、案内・通知発送費や人件費を削減することが可能となります。

また、引受査定の自動化について考えてみましょう。現在、保険会社ごと(あるいは金融機関ごと)に顧客の信用情報や反社会的勢力との関連情報を個別に管理していますが、ブロックチェーン技術を利用することで、これらの情報を業界全体で共有することが可能となります。これにより、各社が個別に顧客情報を管理する必要がなくなり、査定業務の効率化が図られます。

とくに、引受査定に関する情報は競争領域ではないため、業界標準としての利用も視野に入れることができます。将来的には、保険金の不正受給を行った要注意人物のブラックリストを作成したり、EHR(Electronic Health Record)を連携して既往歴の秘匿を防ぐことも可能になるでしょう。

さらにスマートコントラクトと呼ばれる、「あらかじめ設定されたルールに従って、ブロックチェーン上のトランザクションを実行するプログラム」を活用することで、煩雑な手続きを経ずにほぼリアルタイムで保険金を支払うことも可能になります。

事故を起こしたり、親族が亡くなったり、旅先で怪我をしたりと様々な場面が保険適用シーンとなりますが、共通していえるのはなるべくはやく金銭的支援が必要だということです。もちろん貯金がたくさんあれば事足りることではあるのですが、受取人の喫緊のニーズに合わせた保険金支給が実現すれば、本来の保険の意味を体現することができるでしょう。

このように、ブロックチェーン技術は保険業界のあらゆる領域に適用可能であり、その活用によって業務の効率化やコスト削減、顧客満足度の向上が期待されます。

ブロックチェーン×保険の事例

生命保険

近年の死亡保険金請求手続きはかなり簡略化されてきたとはいえ、面倒で時間のかかる手続きであることに変わりありません。そんな生命保険の請求プロセスを自動化しようというビジネスも存在します。

アメリカの生命保険会社MetLife(メットライフ)のシンガポールのイノベーションセンターlumenlab(ルーメンラボ)が2019年に発表した「LifeChain(ライフチェーン)」というプロジェクトでは、遺族がシンガポールの大手紙「Straights Times(ストレーツ・タイムズ)」に死亡記事(日本でいうところのお悔やみ欄)を掲載すると、それをもとに保険加入の有無を即座に調べる仕組みを構築しています。

このプラットフォームでは、ブロックチェーン上に生命保険契約のデータが保存されており、故人の国民登録IDカード番号と照合することで加入の有無をチェックします。一致するものが見つかった場合、自動的に家族や保険組合に通知を送信することになっています。

これはスマートコントラクトを利用した仕組みであり、保険会社は調査コストを削減し、遺族は請求プロセスにかかる時間を節約してスムーズな保険金受け取りが可能になります。故人が生命保険へ加入しているか不明な場合でも、簡単に請求までおこなってくれるというのも大きなメリットです。

MetLifeは以前にも「Vitana」と呼ばれるモバイルアプリをテストしており、イーサリアムを利用して妊娠糖尿病の保険の支払いを自動化した実績があります。

今後もこうしたノウハウを活用して新たな保険モデルをリリースするのではないでしょうか。

損害保険

損害保険におけるブロックチェーン導入は、実は日本でもユースケースがあります。実証実験レベルではありますが、ここでは活用事例として2つの事例をご紹介します。

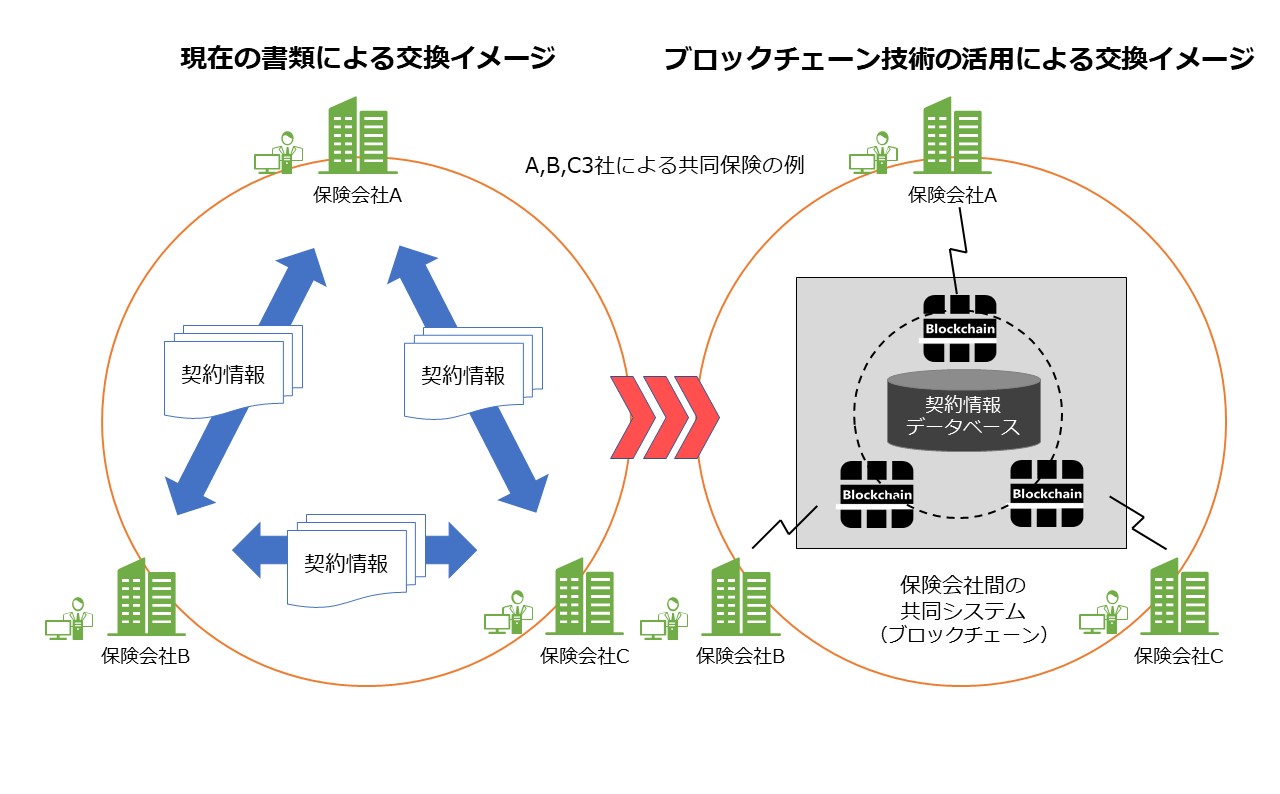

共同保険の契約情報交換に関する実証実験(損保協会、NEC)

2020年9月17日、一般社団法人日本損害保険協会(損保協会)は、日本電気株式会社(NEC)と共に、「共同保険の事務効率化に向け、ブロックチェーン技術を活用した契約情報交換に関する共同検証を実施し、その有効性の評価や課題の洗い出しを行」うと発表しました(損保協会ホームページより)。

損保協会が手掛ける共同保険では、1つの保険契約を複数の保険会社で引き受けるために、各保険会社がそれぞれ、年間数十万件に及ぶ契約情報の書面交換や契約計上業務を行っています。

こうした膨大かつ煩雑な業務を、共同保険に関する会社間共通の情報データベースを構築することで、大幅に効率化することが狙いです。

本検証では、損保協会の会員会社8社が参加し、NECの提供するブロックチェーン技術を活用した情報交換を行うことで、保険業務におけるペーパーレス化や契約計上業務がどの程度迅速に、正確に、効率よく行えるかを検証していくとされています。

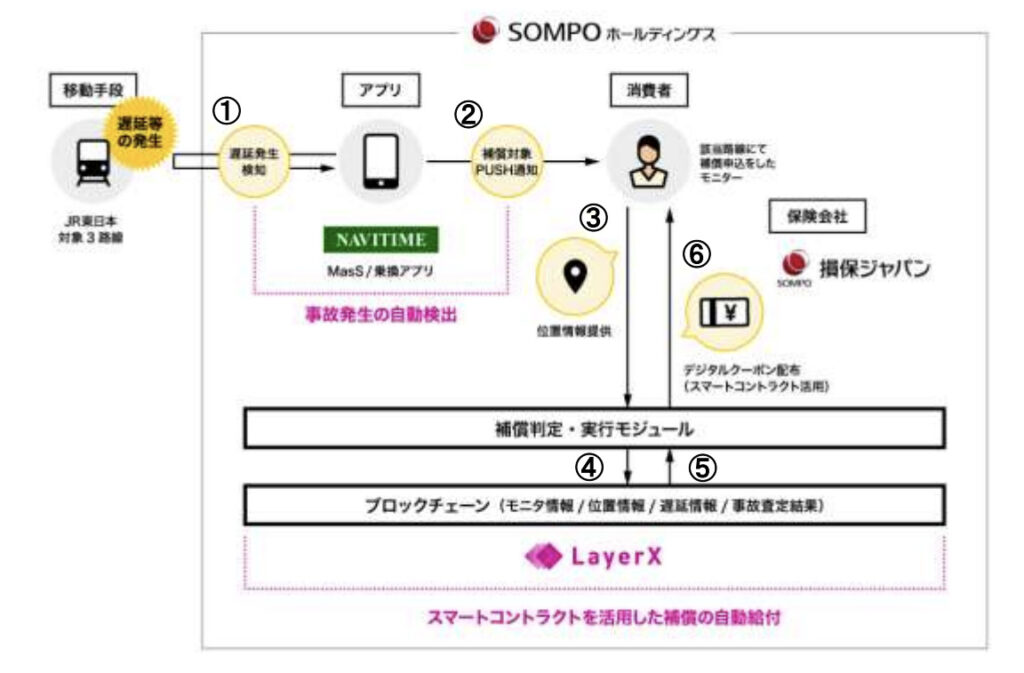

事故発生の自動検出と保険金支払業務自動化の実証実験(SOMPOホールディングス他)

SOMPOホールディングス株式会社(以下、SOMPO)は、2020年8月18日から同年9月30日まで、損害保険ジャパン株式会社、株式会社ナビタイムジャパン(以下、ナビタイムジャパン)、株式会社 LayerX(以下、LayerX)と共に、保険事故発生の自動検出および保険金支払業務自動化の技術検証のため、MaaS領域におけるブロックチェーン技術を活用した実証実験を行いました。

MaaS(Mobility as a Service)とは、「出発地から目的地までの移動ニーズに対して最適な移動手段をシームレスに一つのアプリで提供するなど、移動を単なる手段としてではなく、利用者にとっての一元的なサービスとしてとらえる概念」のことで、本取り組みでは、ブロックチェーンによるMaaS推進の一環として、保険金請求や支払い手続きを自動化・効率化させることを狙っています。

同実証では、上図のように、「ナビタイムジャパンの経路検索アプリケーション『NAVITIME』および『乗換 NAVITIME』の利用者からテストモニターを募り、LayerX が有するブロックチェーン技術を活用した、保険事故発生の自動検出と保険金支払業務自動化の技術検証」を目的としています。

「電車の運行遅延」を保険金請求事由と見立て、JR宇都宮線・高崎線・埼京線の遅延情報を自動検知。位置情報をもとに当該遅延の影響を受けたと判定されるテストモニターに対し、保険金に見立てたデジタルクーポンを即時に自動発行しました。

海上保険

普段私たちが意識していない分野での保険にもブロックチェーンの適用が始まりつつあります。その一例が海上保険です。株式会社トレードワルツが運営する貿易プラットフォーム「TradeWaltz」では保険機能を実装しており、東京海上日動火災保険株式会社や損保ジャパン株式会社などが商用利用しています。

同サービスでは、紙やPDFの形態で顧客に届けていた保険証券のデータを、改ざんに強いデジタルデータとして送信できるようになります。顔の見えない相手だからこそ、証券の真正性が担保されているというのは大きなメリットです。

また、TradeWaltzはただの保険プラットフォームではなく、貿易情報連携プラットフォームとして様々な機能を兼ね備えています。同一のシステムでデータを扱うことによって、従来発生していたアナログな事務作業の削減が可能になります。

たとえば、銀行がTradeWaltzと連携していれば、保険証券への裏書きや銀行買取のための証券送付といった作業を省力化できます。また、デビットノートと呼ばれる売主が買主に対して発生した債権を相手側勘定の借方に記帳して、その債権の内容や金額等を買主側に通知する請求書もデータ化されるので、税関への書類送付や税務調査に備えた書類保管なども不要になると思われます。

このように、紙ベースの処理が残っている海上保険においても保険のブロックチェーン管理によって業務の効率化が期待できます。

再保険

再保険と呼ばれる分野でも、ブロックチェーンの導入が検討されています。

再保険は生命保険会社が、自己の引き受けた保険契約のリスクを分散するために国内・国外の再保険引受会社と結ぶ保険契約のことです。端的にいうと、保険会社のための保険です。

スイスのブロックチェーン保険イニシアチブ「B3i(Blockchain Insurance Industry Initiative)」は保険と再保険の大手各社がブロックチェーン技術の可能性を探るために設立したコンソーシアムです。オランダの保険大手「Aegon」やスイスの再保険大手「Swiss Re」のほか、日本の「SBIグループ」や「東京海上ホールディングス」がメンバーとして名を連ねています。

このコンソーシアムによって設立された「B3i Service AG」では、Cordaの商用版である「Corda Enterprise」を用いて構築されたプラットフォーム「B3i Fluidity」の運営を行いました。

B3i Fluidity上では、巨大災害における超過損害額の再保険に関する条項を含めた複雑な条約や取引の引受プロセスの効率化が実現されており、保険料と損失に関する詳細な取引を保険会社と再保険会社のシステム上で同時に更新できます。これによって多くの時間と費用を節約でき、再保険会社は決済と保険金請求の処理を自動化することもできます。

また、B3iは2022年にもブロックチェーンコンソーシアム「インスティチュート・リスクストリーム・コラボレーティブ(Institutes RiskStream Collaborative)」との連携を発表。住宅所有者向けのパラメトリック保険における再保険システムについて研究を進めてきました。

こうしたブロックチェーン技術を活用した再保険契約の執行により、再保険会社は資金配分や保険引き受け業務を効率化し、業界全体に安定感をもたらすでしょう。

ただし、このプロジェクトは事業を継続するには十分な支援が得られず、2022年7月に資金調達ラウンドの失敗を受けて活動を停止し、破産を申請しています。

まとめ:保険業界におけるブロックチェーンの未来展望

本記事では保険分野におけるブロックチェーンの導入について解説しました。

ブロックチェーン技術はデータの改ざんが難しいデータベースであり、保険証券のような唯一性が必要なモノに対してはその効力をいかんなく発揮できるまさにうってつけの技術だといえます。また、スマートコントラクトを応用すれば保険金の自動支払いも実現し、保険会社と顧客の双方にとって有益なシステムとなるでしょう。

また、ブロックチェーン技術を活用することで、保険引受時の審査や保険金請求時の確認作業など、様々な業務プロセスを効率化することができます。これにより、業務コストの削減が図られ、保険会社の収益性が向上するだけでなく、顧客に対するサービスの質も向上するに違いありません。

しかし、ブロックチェーン技術の導入には多くの課題も存在します。技術的なハードルやデータ共有の難しさ、そしてネガティブなイメージの払拭が必要です。これらの課題を克服するためには、保険業界全体での協力体制の構築や、技術者の育成、法規制の見直しなど、様々な取り組みが求められます。

未来を見据えたとき、ブロックチェーン技術は保険業界に革新をもたらす重要なツールとなるでしょう。一般的なサービスになるまでは少し時間を要するかもしれません。しかし、ブロックチェーンには確実に保険業界に革命を起こすポテンシャルを秘めています。今後もブロックチェーン技術の進展を追い続け、業界全体での標準化を進めることが不可欠です。

トレードログ株式会社は、ブロックチェーン開発・導入支援のエキスパートです。ブロックチェーン開発で課題をお持ちの企業様やDX化について何から効率化していけば良いのかお悩みの企業様は、ぜひ弊社にご相談ください。貴社に最適なソリューションをご提案いたします。