-1.png.webp)

2025年現在、ブロックチェーン技術を活用したDeFi(ディーファイ)という金融システムが注目を集めています。分散型金融とも訳されるDeFiは、中央管理者を排除することでサービスへのアクセシビリティを向上させ、金融市場の新たな可能性を広げると期待されています。

一方でメディア等でDeFiという言葉を耳にしたことはあるものの、DeFiがどういったものなのかきちんと説明できるという人は少ないのではないでしょうか。

そこで、本記事ではDeFiの特徴やメリット・デメリットなどの基本情報から、DeFiの事例であるDEXやレンディングなどについても詳しく紹介していきます。

DeFiとは?

2025年現在、その動向が注目を集めるDeFi

ブロックチェーンは2008年の誕生以来、ビットコインをはじめとした暗号資産(仮想通貨)、スマートコントラクトを利用した自動決済システム、ICOやSTOといった資金調達、トークンエコノミー、自立型分散組織(DAO)の形成など、様々な領域で活用されてきました。

このような状況のなか、金融領域での新たなブロックチェーン活用方法として生み出されたのがDeFi(ディーファイ)です。金融庁HPでも、金融安定理事会による「分散型金融の金融安定上のリスク」が公表されるなど、官民問わずに次世代型のファイナンスとして注目を集めています。

そんな新たな概念であるDeFiですが、そもそもどういう意味を持ち、従来の金融システムとはどのような違いがあるのでしょうか。

DeFi=分散型金融

DeFiとは、「Decentralized Finance」の略で、日本語では「分散型金融」と訳されます。

わかりやすく説明するなら、中央の管理者がいない金融システムのことを指します。

従来の金融システムでは銀行や証券会社といった中央集権的な管理者を経由してサービスを利用する必要がありました。しかし、DeFiでは仲介役となる中央管理者を介さずに、ユーザー同士で金融サービスを利用できます。

したがって、中央管理者を介しての取引で発生していた無駄な手数料や承認までのラグといった金銭的・時間的コストを大幅に削減できるという訳です。

中央的な管理者がいない、と聞くとセキュリティ性能を疑問に思う方もいるかもしれませんが、DeFiではデータの記録・管理にブロックチェーンを活用することで耐改ざん性能や耐障害性能を実現しています。

DeFiを支えるブロックチェーンとは?

そもそもDeFiのデータ基盤となっているブロックチェーンとは一体どのようなものなのでしょうか。

ブロックチェーンは、2008年にサトシ・ナカモトと呼ばれる謎の人物によって提唱された暗号資産「ビットコイン」の中核技術として誕生しました。

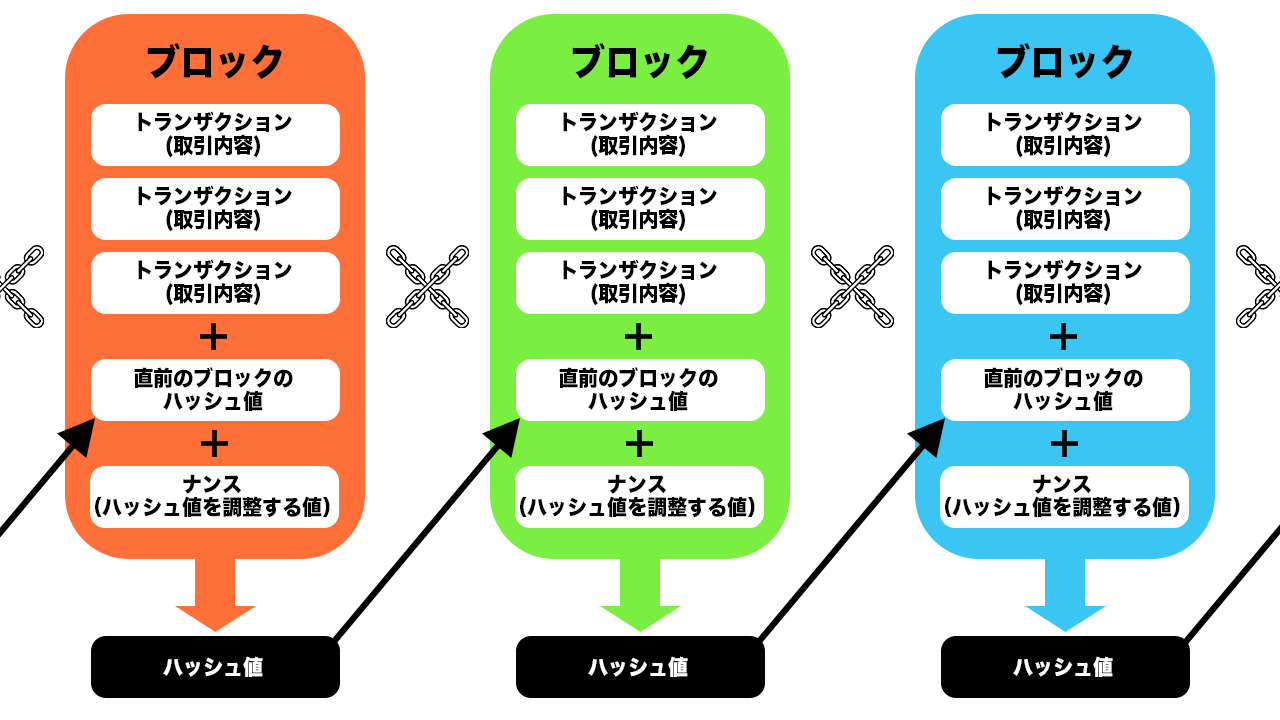

ブロックチェーンの定義には様々なものがありますが、噛み砕いていうと「取引データを暗号技術によってブロックという単位でまとめ、それらを1本の鎖のようにつなげることで正確な取引履歴を維持しようとする技術のこと」です。

取引データを集積・保管し、必要に応じて取り出せるようなシステムのことを一般に「データベース」といいますが、ブロックチェーンはそんなデータベースの一種でありながら、特にデータ管理手法に関する新しい形式やルールをもった技術となっています。

ブロックチェーンにおけるデータの保存・管理方法は、従来のデータベースとは大きく異なります。これまでの中央集権的なデータベースでは、全てのデータが中央のサーバーに保存される構造を持っていました。したがって、サーバー障害や通信障害によるサービス停止に弱く、ハッキングにあった場合に、大量のデータ流出やデータの整合性がとれなくなる可能性があります。

これに対し、ブロックチェーンは各ノード(ネットワークに参加するデバイスやコンピュータ)がデータのコピーを持ち、分散して保存します。そのため、サーバー障害が起こりにくく、通信障害が発生したとしても正常に稼働しているノードだけでトランザクション(取引)が進むので、システム全体が停止することがありません。

また、データを管理している特定の機関が存在せず、権限が一箇所に集中していないので、ハッキングする場合には分散されたすべてのノードのデータにアクセスしなければいけません。そのため、外部からのハッキングに強いシステムといえます。

さらにブロックチェーンでは分散管理の他にも、ハッシュ値やナンスといった要素によっても高いセキュリティ性能を実現しています。

ハッシュ値は、ハッシュ関数というアルゴリズムによって元のデータから求められる、一方向にしか変換できない不規則な文字列です。あるデータを何度ハッシュ化しても同じハッシュ値しか得られず、少しでもデータが変われば、それまでにあった値とは異なるハッシュ値が生成されるようになっています。

新しいブロックを生成する際には必ず前のブロックのハッシュ値が記録されるため、誰かが改ざんを試みてハッシュ値が変わると、それ以降のブロックのハッシュ値も再計算して辻褄を合わせる必要があります。その再計算の最中も新しいブロックはどんどん追加されていくため、データを書き換えたり削除するのには、強力なマシンパワーやそれを支える電力が必要となり、現実的にはとても難しい仕組みとなっています。

また、ナンスは「number used once」の略で、特定のハッシュ値を生成するために使われる使い捨ての数値です。ブロックチェーンでは使い捨ての32ビットのナンス値に応じて、後続するブロックで使用するハッシュ値が変化します。コンピュータを使ってハッシュ関数にランダムなナンスを代入する計算を繰り返し、ある特定の条件を満たす正しいナンスを見つけ出す行為を「マイニング」といい、最初にマイニングを成功させた人に新しいブロックを追加する権利が与えられます。

ブロックチェーンではマイニングなどを通じてノード間で取引情報をチェックして承認するメカニズム(コンセンサスアルゴリズム)を持つことで、データベースのような管理者を介在せずに、データが共有できる仕組みを構築しています。参加者の立場がフラット(=非中央集権型)であるため、ブロックチェーンは別名「分散型台帳」とも呼ばれています。

こうしたブロックチェーンの「非中央集権性」によって、データの不正な書き換えや災害によるサーバーダウンなどに対する耐性が高く、安価なシステム利用コストやビザンチン耐性(欠陥のあるコンピュータがネットワーク上に一定数存在していてもシステム全体が正常に動き続ける)といったメリットが実現しています。データの安全性や安価なコストは、様々な分野でブロックチェーンが注目・活用されている理由だといえるでしょう。

詳しくは以下の記事でも解説しています。

DeFiのメリット

次に、DeFiのメリットについて詳しくご紹介していきます。

金銭的・時間的コストを削減できる

DeFiにおける最大のメリットは、なんといっても金融機関が管理する従来の金融システムと比べて手数料が抑えられることです。

中央集権型の取引では、取引する度に金融機関を仲介する必要があるため余計な手数料が発生してしまいます。

DeFiは分散型の組織構造のため当事者同士で直接取引でき、大幅な手数料削減が可能です。

また、DeFiでは中央管理者がいない分、「スマートコントラクト」と呼ばれるあらかじめ設定されたルールに基づいて条件を満たした場合にのみ自動的に取引を行うプログラムによって取引が遂行されます。

したがって、信用履歴審査や本人確認なしに誰でもサービスを利用できる仕組みが構築できるため、申請や承認といった従来の煩雑な取引プロセスを省くことができるでしょう。

ウォレットさえあれば全ての人が世界中のサービスを利用できる

DeFiは、「ウォレット」と呼ばれる仮想通貨を管理する財布のような機能を持ったツールさえあれば、場所や時間を問わずに世界中の様々なDeFiサービスでも利用できます。

一つのウォレットで世界中のサービスが利用できるということは、今までのように資金を移動する際にわざわざ両替をしたりアカウントを使い分けたりする必要がなくなるということです。

したがって、世界中の金融サービスをシームレスに体験することができるでしょう。

また、DeFiにはこれまでによくある「会員登録」や「審査」といった口座開設に伴う面倒な手続きがありません。自分のウォレットを接続するだけであらゆるサービスを利用することができるため、国籍や年齢、性別などに関係なく、全てのユーザーが平等に利用できるのです。

これは日本に住んでいるとあまり感じられないかもしれませんが、海外では銀行口座を持っていないない人が一定数います。世界銀行の発表によれば、2018年時点で銀行口座を持てない成人の数は世界全体でおよそ17億人もいるそうです(世銀のデータでは15歳以上を成人と定義)。

こういった銀行口座を持ちたくてもさまざま理由で持てない人も、ウォレットさえ作成すれば、地域の垣根なく世界中の金融サービスを活用することができます。

コンポーザビリティが高い

DeFiでは従来の金融サービスにはなかった「コンポーザビリティ」を実現しています。

コンポーザビリティとは、日本語では「構成可能性」と表されます。これは、あるシステムを構成する要素同士が連携して機能することを意味します。

ブロックチェーン上のデータは分散して管理されます。DeFiに用いられるブロックチェーンはパブリック型と呼ばれるもので、だれもが閲覧できる状態(=オープンソース)になっています。

つまり、エンジニアは既存のDeFiのプロトコルを参考にすることで、新たなDApps(分散型アプリケーション)の構築に活用できます。様々な要素を組み合わせつつ、利便性の高い新たなアプリケーションが次々に開発されているのです。

このように、DeFiでは、まるで「レゴブロック」を組み合わせて新しい形をつくるかのようにして複数のプロトコルを組み合わせることで、デジタルコンテンツが相互につながりやすくなる未来を実現しています。

このような発展的な概念は既存金融にはないDeFiの大きなメリットのひとつでしょう。

耐改ざん性・耐障害性が高い

ブロックチェーンによる金融システムでは、すべてのユーザー間の取引はブロックチェーン上に記録され、インターネット上でだれでも確認可能です。したがって取引の透明性も高く、不正行為やデータの改ざんを行うことはほぼ不可能であるというメリットがあります。

また、前述のようにDeFiではデータを分散して保有します。したがって、従来のデータベースのように停電等のトラブルによってデータセンターが稼働できなくなってしまうようなことはありません。これは情報通信社会の最大の敵ともいえるアクセス障害に対して、ブロックチェーンが優れた耐性を持っていることを意味します。

こういった安定したネットワーク環境を実現できるというのもDeFiの特徴といえるでしょう。

DeFiのデメリット

このような素晴らしいメリットがある一方で、現状、DeFiが私たちの生活に浸透しているとはいえません。これには、DeFiが抱えるいくつかのデメリットが関係しています。

ここからは、DeFiのデメリットについて解説していきます。

バブル崩壊・変動損失リスク

DeFiは仮想通貨を運用するシステムであり、その価値の上下動によって変動損失リスクがあります。現在では良くも悪くもDeFi全体としてはその変動は落ち着きつつあります。しかし、過去には仮想通貨の下落を受けてDeFiでの預かり資産(TVL:Total Value Locked)が大幅に下落することもありました。

こういった下落の要因の一つは、信用不安です。ある仮想通貨の価値が急落したとします。その際に、この仮想通貨を担保に他の仮想通貨を借りることができるDeFi市場では、トレーダーはリスクを軽減するために、DeFiに預けた資産などの投機的な資金を一斉に引き上げます。これにより、一気にDeFi全体の資産価値が負の影響を受けます。これは、担保としていた仮想通貨の担保価値が毀損すれば、強制売却などの連鎖的な影響を受ける可能性があるためです。

実際にステーブルコインのテラUSD(UST)が急落した際には、USTを発行するプラットフォームのテラ(LUNA)は、24時間で95.9%下落しました。それに連動するようにして、アンカープロトコル(ANC)、アストロポート(ASTRO)、マーズプロトコル(MARS)といったDeFiプラットフォームは、トークン価格が80%以上急落しました。

このように、DeFiのエコシステムはいくつかの主要な仮想通貨の価値変動によって大きな影響を受けるというデメリットがあります。

消費者保護の仕組みがない

DeFiにおいて「消費者保護の仕組みがない」こともデメリットの一つです。従来の金融システムでは、銀行や証券会社などの中央集権的な組織が監督されており、万が一トラブルが発生した場合でも、法的な枠組みや保護措置が整備されています。

しかし、DeFiはブロックチェーン技術を基盤とし、中央管理者を介さずに金融サービスを提供するため、利用者自身がすべての責任を負うことになります。例えば、スマートコントラクトのバグやハッキングによって資産が失われた場合、被害者が補償を受ける仕組みが基本的に存在しません。

消費者保護は未整備のため、DeFi側の過失であっても弁済を受けられない可能性が高く、プロジェクト自体が詐欺や不正を目的としているケースも少なくないため、そのような問題に直面しても利用者が訴えるべき相手や法的な救済手段が不透明なことが多いです。

プログラムにおける脆弱性は低かったとしても、消費者保護の観点においてはまだまだ課題が残っており、リスク管理や自己責任が強く求められる点がDeFiの大きな課題となっています。

ガス代の高騰

これはDeFi自体の問題というよりは、ブロックチェーン自体の問題ですが、ブロックチェーンのプラットフォームは、利用者が増えるとガス代(手数料)が高騰してしまいます。

DeFiではイーサリアム(ETH)ベースの高性能なアプリケーションを構築します。イーサリアムでは、利用者増加に伴うスケーラビリティ問題(ブロックの中に書き込める取引データの数が限られていることが引き起こす、処理速度の遅延や手数料の高騰)が発生することがあるため、時期によって手数料負担が増える点は注意が必要です。

一方で、イーサリアムの大型アップデート「イーサリアム2.0」ではスケーラビリティ問題の解決が掲げられており、今後はこの課題が少しずつ改善していくのではないかと予想されます。

DeFiに欠かせない概念

DEX(分散型取引所)

DEX(分散型取引所)とは、ブロックチェーンのスマートコントラクトを活用して構築されたP2Pの取引所のことで、管理者を介さずにユーザー同士で直接暗号資産の取引を行うことができます。

ユーザーはウォレットの秘密鍵の管理を自身で行う必要があるものの、従来の中央集権型の取引所である「CEX(Centralized Exchanges)」では必須だった割高な仲介手数料や本人確認などの手続きが不要になり、トレーダー同士でシームレスな金融取引を実現しているサービスです。

代表的なDEXとしてはUniswap、PancakeSwap、SushiSwap、Curveなどがあり、2023年3月11日には過去最高の250億ドル(約3兆3800億円)の取引高を記録しています。

DEX(分散型取引所)の取引高、3月11日に過去最高250億ドルを記録

イールドファーミング

イールドファーミングとは、2種類の仮想通貨をDEXに預け入れ、その報酬として金利や取引手数料の一部を利息として受け取ることです。イールドは「利回り」、ファーミングは「農場・収穫」という意味です。

DeFiでは、DeFiのプラットフォームに仮想通貨を預け入れると、DeFi内の取引が活発化して流動性(資産トレードの円滑性)が生まれます。Defiには銀行や暗号資産取引所の運営会社のような管理者がいないため、「AMM(自動マーケットメイカー)」というプロトコルによって仮想通貨の買い売りが自動的に行われています。

このAMMが機能するためには、「流動性プール」と呼ばれるDEXに預けられた暗号資産の保管場所に一定以上の仮想通貨が貯められている必要があります。しかし、仮想通貨をプールすることには様々なリスクが伴うため、仮想通貨を預け入れてくれた人にはリスクを背負ってもらう対価としてインセンティブを付与する仕組みとなっているのです。

つまり、イールドファーミングは資金である仮想通貨をDEXに集めるための重要な要素だといえます。

イールドファーミングには、後述するインパーマネントロスという問題も存在します。しかし、それらリスクを踏まえた上でも非常に高い利回りが見込めるケースもあるため、イールドファーミングを行うユーザーは一定数存在しています。

流動性マイニング

流動性マイニングはイールドファーミングと非常によく似た概念です。イールドファーミングでは、仮想通貨をDEXに預け入れた際に、金利や取引手数料の一部を(多くの場合、その預け入れた仮想通貨で)受け取っていました。

しかし、流動性マイニングでは対価として同じ仮想通貨ではなく、独自のガバナンストークン(保有者に組織運営に参加する権利が付与される)を受け取ります。

したがってイールドファーミングの方が流動性マイニングよりも大きく、包括的な概念ではありますが、現在ではほとんど同義で使われていることが多くなっています。

これは最近のDeFiアプリケーションの多くで流動性マイニングが導入されているためです。流動性マイニングの登場で、数百%を超える異常な高さの年利を提供できるようになりました。ガバナンストークンの価値が不安定だと思ったような売却益は得にくいですが、実績のある取引所を利用することで、安定した利益を獲得することができます。

この流動性マイニングは、間違いなくDeFiブームの火付け役だといえます。

レンディング

レンディングとはDeFiのプラットフォームに仮想通貨を貸し出し、仮想通貨が借りられた際に借り手から支払われる利息によって利益を得ることです。日本語では「貸し付け」と訳されます。

流動性マイニングと同様に仮想通貨が集まっているプールが存在しており、プールに仮想通貨をレンディングし、借りたい人は仮想通貨をプールから借りていく仕組みです。銀行の定期預金のようなイメージです。

レンディングで貸し出した暗号資産については、貸出期間や利率(固定)など取引所が好きなように運用ができます。

レンディングは、イールドファーミングや流動性マイニングのように2種類の仮想通貨を預け入れないため、インパーマネントロス(後述)のリスクがありません。そのため、安定的なリターンを得られ、長期運用に向いています。一方で、利息はほかの方法よりは低く設定されていることが多いです。

ステーキング

DeFiにおけるステーキングとは、仮想通貨をDEXに預け入れることで、その期間に応じて報酬を得られる仕組みです。ステーキングという言葉には、「出資する」という意味があります。

ステーキングの最大の特徴は、コンセンサスアルゴリズムにPoS(プルーフオブステーク)を採用しているブロックチェーンのみが、ステーキングできる仮想通貨であるということです。

ステーキングもレンディング同様、2種類の仮想通貨を預け入れないため、インパーマネントロスのリスクがありません。一方、レンディングに比べて、預け入れ期間中の引き出し制限がない分、金利がやや低めに設定されています。

また、レンディングでは利率は預け入れ時の利率で固定されますが、ステーキングは市況に応じて利率が変動する仕組みです。

Pancakeswap(パンケーキスワップ)という取引所では、流動性マイニングによって得たガバナンストークン「CAKE」をステーキングする機能が付いています。「CAKE」をステーキングして保有しておけば、さらに高い年利で増やしていくことができるため、「CAKE」が流動性マイニングの報酬として大量に発行されて価値が大きく変動してしまうのを防げます。

インパーマネントロス

インパーマネントロスとは、DEXに預けていたペアのトークンの価値が、単に保有していた場合に比べて低くなることです。

イールドファーミング(流動性マイニング)を行う際は、ペアのトークンを1:1の価値割合で預け入れます。当然ですがその後、それらの仮想通貨の市場価格は変化します。しかし、流動性プールでは、二つの通貨が常に同価値(1:1の割合)になるように調整されます。

この原因は、AMM(自動マーケットメイカー)の仕組みとアービトラージャー(金利差や価格差に注目して割安な投資対象を買い、割高な投資対象を売る投資家)の存在です。

AMMでは外部情報を使って市場価格を設定していません。そのため、異なる市場間でトークンの価格差が起きると、アービトラージャーは AMMの価格と外部市場が均衡するまで、価格の低いトークンを買ったり、価格の高いトークンを売ったりし続けます。

このアービトラージャーの売買によって流動性プール内のトークン価値は外部市場に自然と近づいていくため、流動性プールのバランスは常に1:1に保たれているのです。

ここまでだと、「同じ価値割合なら、預けたトークンがそのまま返ってくれば損失は出ないのでは?」と思うかもしれません。

実は、流動性を解除した際に戻ってくるのは、預け入れ時のトークンの数量ではなく、預け入れ時の流動性プールの中の自分のシェア率に応じたトークンが戻ってきます。元々預けたトークン数量が返ってくるわけではないので、価値の変動がゼロではない限り、必ずインパーマネントロスは発生します。

このように全体像を明らかにすると、アービトラージャーの利益は流動性プールから取られていることにお気づきかと思います。つまり、この利益分がインパーマネントロスの正体です。

インパーマネントロスは価格変動が大きい仮想通貨の方がその損失も大きくなります。したがって、新興の草コインなどには高金利が設定されているケースがほとんどです。一方で、有名な仮想通貨やステーブルコインでは、その損失も小さくなることが一般的ですが、その分、利回りも小さくなってしまいます。

このようなロスがありながらも得られた手数料や金利によって損失は相殺され、利益をあげることが可能なため、DeFiでは流動性マイニングがいまだに人気を博しています。

DeFiアプリケーションの事例

Uniswap(ユニスワップ)

Uniswap(ユニスワップ)は、2018年にイーサリアム上にローンチされたDEXの1つです。上述のAMMの先駆けとしても知られており、中央的な管理者のいないシームレスな金融システムを構築し、仮想通貨取引の迅速性、安全性、匿名性を確立させた存在です。

同サービスは、「Uniswap Labs」という企業がUniswapの開発を主導していますが、独自のガバナンストークンである「UNIトークン」を発行しています。そのため、実際の組織運営に際してはUNI保有者からの投票によってローンチやプロトコルなどの内容を決定しています。

こういった優れた仕組みはほかのDEXの参考にもなっており、SushiSwapやPancakeSwapといったUniswapの使用するオープンソースコードをコピーしてつくられているDEXも数多く存在します。

しかしながら、Uniswapは現在でも、24時間当たりの取引高で世界トップであり、まさにDEXの「王道」といえるでしょう。

Compound(コンパウンド)

Compound(コンパウンド)は、2018年に開始された仮想通貨のレンディングサービスを提供するDeFiアプリケーションです。

Compoundでは、レンディングの利用で「cToken」を獲得できます。この「cToken」とはCompoundで発行されているトークンで、アプリ上で貸し出しをおこなったユーザーに対価として付与され、レンディングの金利収入はこのトークンに追加されていく仕組みとなっています。

イーサリアム上のERC-20規格でつくられているため、通貨を売却する際はcTokenに付与されている金利分も併せて売却することになりますが、ほかのDeFiアプリ内で「通貨」として利用できるという特徴があります。

また、Compoundでは仮想通貨を借りた場合は利息を支払う必要がありますが、借りることでも(もちろん貸すことでも)「COMPトークン」を獲得することができます。COMPはガバナンストークンとしても人気が高く、一般的な取引所で売買することもできるので、実質的に利息の支払いを抑えられる仮想通貨も存在します。

さらに、Compoundではクロスチェーンプラットフォーム「Gateway」が導入されています。イーサリアムをはじめとする各ブロックチェーンは、利用者が増えると通信にかかる負荷が大きくなりガス代が高騰するという「スケーラビリティ問題」が生じています。

そこで、「Gateway」では異なるブロックチェーン上で発行された仮想通貨を担保にすることで、別のブロックチェーン上に発行された仮想通貨をCompound上で借り入れることができる仕組みを実現しています。

このようにCompoundは、ユーザーの使いやすさを考慮したユニークな仕組みが整備されているDeFiとして知られています。

AAVE(アーベ)

AAVE(アーベ)は近年注目を集めているレンディングプラットフォームで、イーサリアムチェーンやPolygonチェーンなどで稼働しています。

AAVEでは現在、30種類以上の仮想通貨に対応しており、その基本的な機能はほかのレンディングプラットフォームのように、自身が保有している仮想通貨を預け入れて利息を得ることです。

しかし、AAVEにはフラッシュローンと信用委任システムという特徴的なシステムがあります。フラッシュローンとは、借入と返済を瞬時に行う仕組みのことで、無担保で仮想通貨を借りることができます。また、借入の際に、借り手が固定金利または変動金利のどちらかを選択でき、借入の自由度が大きく増加しています。

信用委任システムとは、AAVEに仮想通貨を預け入れているユーザーが自身の与信枠(預け入れた仮想通貨を担保とする権利)を一時的に他社に譲渡できる仕組みのことです。与信枠を委任したユーザーは、通常の利息に加え、委任先のユーザーからも利息を得られるため、博識な第三者に譲渡した場合、自身で運用するよりも良い利回りを受けられる可能性があります。

フラッシュローンと信用委任システムの実際の利用には、スマートコントラクトのプログラミングなどの専門知識が求められますが、アービトラージャーから根強い人気があります。上級者向けのアプリケーションという見方もできますが、AAVEを活用してより多くの仮想通貨が取引されるようになったことは押さえておきましょう。

まとめ

今回はDeFiについて様々な角度から解説をしました。DeFiでは仮想通貨を取り扱う関係上、どうしても法定通貨同様の安定性を望むのは難しいかもしれません。そして、一部の有識者が指摘するように法的規制が強まっていることも事実です。アメリカでは商品先物取引委員会(CFTC)や証券取引委員会(SEC)がDeFiプロジェクトに対する取り締まりを強化するなど、依然として不安定な状態が続いています。

しかし、現在の金融システムもすぐにいまの形になったわけではありません。長い歴史や各国での法制化、数々の恐慌といった紆余曲折を経てようやく自由で安定したモデルが構築されているのです。

そういった意味ではDeFiはまだ「成功」か「終焉」かの判別をするフェーズにすら立っていないのかもしれません。分散型金融という新しい金融の形に、今後も要注目です。