2008年にサトシ・ナカモトがビットコインを誕生させて以来、ブロックチェーン技術は金融領域のみならず、非金融領域、それも非常に幅広い産業での応用が期待され、また実用化されてきました。

そんなブロックチェーンにとって、切っても切れない関係にあるのがトークンです。ブロックチェーントークンは、近年注目を集めるNFT(Non Fungible Token)など、数多くの応用可能性を背景に世界中の事業家や投資家達が注目する事業領域となっています。

特に近年、従来の出資とは異なるシステムに基づいた資金調達法がブロックチェーンによって実現しています。本記事では、ブロックチェーンが実現する新たな資金調達法であるICO、STOについて詳しく解説していきます。

ブロックチェーンによる資金調達が注目を集めている!

トークンを用いた資金調達法

近年、企業が資金を調達する方法は多様化しています。一昔前までは、金融機関や知人・親族からの借入、新株発行などが主流でした。しかし、現在ではベンチャーキャピタルからの投資やクラウドファンディングによる資金調達も珍しいものではなくなってきています。

実は、そんな激動の金融分野においてもブロックチェーンの導入が始まっています。ブロックチェーンの文脈におけるトークンとは、ブロックチェーン技術を用いて発行された独自の暗号資産(通貨)や電子的な証票を意味します。

概略としては、企業がブロックチェーン上で発行するトークンを投資家に提供し、投資家は配当金や発行体の提供するクーポンやポイントなどの非金銭リターンを受け取るという仕組みですが、ブロックチェーンの特性を生かすことで自由度や流通性が大きく向上すると予想されています。

とりわけ、本記事のテーマでもあるICOやSTOは、従来の株式資本市場における資金調達のデメリットを克服する新しい方法として、すでにいくつもの大型の調達実績を出してきました。

それぞれどのような仕組みなのかについてこの後、解説していきますが、その前にブロックチェーンについて軽く説明を加えます。

ブロックチェーン=管理者不要でデータを安全に記録・共有する技術

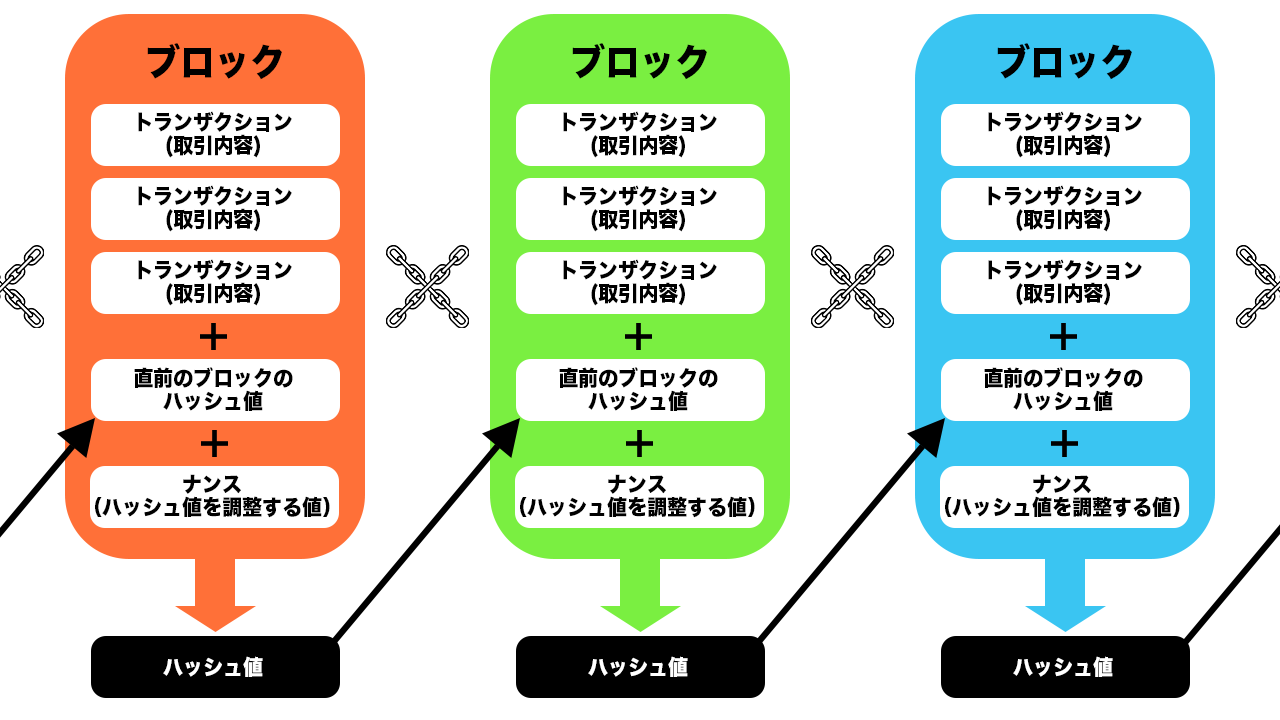

ブロックチェーンは、サトシ・ナカモトと名乗る人物が2008年に発表した暗号資産「ビットコイン」の中核技術として誕生しました。取引データを暗号技術によってブロックという単位にまとめ、それらを鎖のようにつなげることで正確な取引履歴を維持しようとする技術です。

ブロックチェーンはデータベースの一種ですが、そのデータ管理方法は従来のデータベースとは大きく異なります。従来の中央集権的なデータベースでは、全てのデータが中央のサーバーに保存されるため、サーバー障害やハッキングに弱いという課題がありました。一方、ブロックチェーンは各ノード(ネットワークに参加するデバイスやコンピュータ)がデータのコピーを持ち、分散して保存します。そのため、サーバー障害が起こりにくく、ハッキングにも強いシステムといえます。

また、ブロックチェーンでは、ハッシュ値と呼ばれる関数によっても高いセキュリティ性能を実現しています。ハッシュ値とは、あるデータをハッシュ関数というアルゴリズムによって変換された不規則な文字列のことで、データが少しでも変わると全く異なるハッシュ値が生成されます。新しいブロックを生成する際には必ず前のブロックのハッシュ値が記録されるため、誰かが改ざんを試みると、それ以降のブロックのハッシュ値を全て再計算する必要があり、改ざんが非常に困難な仕組みとなっています。

さらに、ブロックチェーンでは、マイニングという作業を通じて、取引情報のチェックと承認を行う仕組み(コンセンサスアルゴリズム)を持っています。マイニングとは、コンピュータを使ってハッシュ関数にランダムな値を代入する計算を繰り返し、ある特定の条件を満たす正しい値(ナンス)を見つけ出す作業のことで、最初にマイニングに成功した人に新しいブロックを追加する権利が与えられます。

このように、ブロックチェーンは分散管理、ハッシュ値、マイニングなどの技術を組み合わせることで、データの改ざんや消失に対する高い耐性を持ち、管理者不在でもデータが共有できる仕組みを実現しています。

詳しくは以下の記事でも解説しています。

ブロックチェーンによる資金調達のメリット

安全な資金調達が期待できる

従来型の出資では、株や債券等の証券は証券保管振替機構(ほふり)で一括管理されています。このような中央集権的な管理体制の場合、仕組み的に単一障害点になり得ることから、何らかのトラブルによりこの機能がダウンすると取引のすべてが停止してしまいます。もちろん、二重化やバックアップセンターなどの対策はなされていますが、そういったバックアップセンターも停止した場合(大規模災害等)、システムは機能しなくなってしまいます。

また、データの集中管理にはデータの改ざん・ハッキングなどのリスクもあります。専用線を使用していることが多いため、インターネット経由のハッキングリスクは基本的には心配ありませんが、USBなどを通してシステム内部に侵入される可能性があります。

これに対し、ブロックチェーンは前述のように分散してデータの管理を行います。不特定多数のユーザー同士が取引履歴を記録して監視する仕組みのため、ネットワーク全体でデータの一貫性を保つことができ、単一障害点を持たないように設計されています。

したがって、一つのノードが機能しなくなったり、あるいはデータの不正な書き換えが起きた際にも、ネットワークの参加者間で正確なデータは同期されているため、すぐにバックアップを復元することが可能です。

こういった安全で正確なデータ管理ができる点は、資金調達や証券との相性が良い技術といえるでしょう。

煩雑な事務作業がなくなる

ブロックチェーンによる資金調達ではトークンを介して権利を管理することができます。

証券取引では取引がその台帳に反映される以前に、約定日、銘柄、数量、価格などが合っているかを確認する「約定照合」という作業があります。こうした確認を要する作業は、膨大な作業量やシステムをまたぐチェックにより手間がかかり、ミスも増えてしまいます。

こうした分野にブロックチェーンを活用すれば、プラットフォーム上で電子帳簿の書き換えによって容易に権利を移転させることができ、流動性が高まった結果、従来のような煩雑な手続きを要することなく活発な取引が期待できます。手続きも全てネット上で完結するため、手続きのコストは従来よりも削減できるでしょう。

24時間稼働が実現する

従来の証券取引では、仮想通貨など一部の投資商品に関しては、土日を含む24時間で取引が可能となっていますが、基本的には平日の9時〜15時半までとなっています。これは、現在の上場有価証券は証券取引所やほふりを介することでしか取引ができず、これらの営業時間に依拠せざるを得ないためです。

ブロックチェーンによるデジタル上での取引となるため、24時間いつでも取引が可能になっています。したがって、投資家は早朝や深夜、休日など自身が好きなタイミングで売買を行うことができます。約定と決済も即時行えるため、即時的な取引も可能になり、利便性が高まると考えられています。

かつてはICOがトークンによる資金調達の代表例だった

![Top 30 ICO Development Companies in India [September 2023]](https://lh7-us.googleusercontent.com/dz5TfmDoDCmYg1s11tHc6IDtLV8WVBa3VffAYAK2gNpxHzZdqJaDP0jxA5H8n_u2RalC1vpdK73bVVk6kokkQSdKXVw0eQM4_vsurI4YdpIN5xfa6cZW_83anY018tsGc0lwX3mA9TKLHw4-dEGuwYA)

ブロックチェーンによる資金調達の初期の形はICOと呼ばれるものでした。今はあまり見かけないタイプの調達法ですが、基本的な思想は現在の主流とも似通るところもあるため、歴史を学ぶ意味でもICOについて見ていきましょう。

ICOの概要

ICOとは、「Initial Coin Offering(イニシャル・コイン・オファリング)」の略で、新規仮想通貨を公開・売却することで資金調達する方法のことです。

ICOでは、企業や団体が、コインやトークンと呼ばれる独自の仮想通貨を発行します。同時にホワイトペーパー(解決したい課題やその必要性、市場規模、具体的なソリューションなどについてまとめた資料)を公開することによってプロジェクトの有望さを投資家に売り込みます。

投資家は、企業や団体の活動内容を知り、成長可能性があると思えば、コインやトークンを購入して保有します。プロジェクトが軌道に乗れば、保有しているコインやトークンの価値が上昇し、購入時より価格が上がったタイミングでそれらを売却すれば、売却益を得られるという仕組みです。

銀行から借り入れる際には、煩雑な審査や返済義務といった存在が借り手の頭を悩ませますが、ICOではこれらも必要ありません。そういった意味ではIPO(新規公開株)の仮想通貨版と考えてもらうとわかりやすいかと思います。

仮想通貨にはもともと、国際送金を低コストで行えるという特徴があるため、国や地域を限定することなく世界中から資金を調達することが可能です。こうした様々なメリットによって世間の注目を集めました。

ICOに関する数々のトラブル

一時期は大きく注目を集め、多額の資金が投じられたICOでしたが、現在ではICOによる資金調達はほとんど行われていません(少なくとも、ICOと名乗ることはないでしょう)。

その理由は、ICO投資詐欺が横行したことに起因しています。ICOにおけるトークンは法規制の範囲外でした。したがって、発行者にとっては簡易・迅速な巨額の資金調達手段として、投資家にとっては当時の仮想通貨ブームも相まって世界的に爆発的に件数が増えました。

十分に検討されていないプロジェクトであっても資金が調達できましたが、プロジェクトが投資家に対して報告する義務もなく、ブームに乗っただけのプロジェクトは仮想通貨のバブル崩壊とともに立ち消えになってしまいました。

このような極度に投機的な性格や、仕組みを利用した詐欺事件が相次いだことなどにより、市場は大きく縮小する結果となり、令和元年の金商法改正によってICOによって発行されるトークンのうち、トークンが暗号資産(仮想通貨)に該当する場合や前払式支払手段(電子マネーやポイントと同じ分類)に該当する場合は、資金決済法の規制を受けることとなったものの、ネガティブなイメージはいまだ取り戻せていません。

STOはICOに代わるデジタル証券の資金調達手法

問題が露呈したICOに取って代わったのがSTOと呼ばれるアプローチです。ここではSTOについて解説していきます。

STOの概要

STOとは、「Security Token Offering(セキュリティ・トークン・オファリング)」の略で、有価証券の機能が付与されたトークンによる資金調達方法のことです。ここでの「セキュリティ」は一般的に使われる「安全性」という意味ではなく、「証券」という意味です。

有価証券は、債権や株式、投資信託など、財産的な裏付けや権利を持つもので、その権利を他人に移転したり、行使したりする際に受渡・占有が必要とされる証券のことを指します。こういった従来の有価証券をブロックチェーン技術を用いて電子化(トークン化)したものが「ST(セキュリティ・トークン)」です。

有価証券は証券会社をはじめ、銀行や保険会社等の金融機関でも取り扱っていますが、STを扱う取引機関もそれら同様、政府機関による厳しい審査を受けなければならず、トークンリスト、データ共有、オンボーディング手順に関する様々なコンプライアンスをクリアする必要があります。したがって、ICOのように質の低いプロジェクトや悪意を持った架空のプロジェクトが紛れ込むリスクが格段に減少しました。

STを購入できる取引所の整備は主に海外で進められてきましたが、2020年5月に金融商品取引法で有価証券として規定されたのをきっかけに、国内でもSTを取り扱う証券会社が現れ、今後さらにマーケットが拡大していく見込みです。

STOのメリット

STは証券会社を通して購入することになります。したがって、STを発行する企業も各国の金融商品取引法に準拠したトークンを発行する必要があるため、安心して投資をおこなうことが可能です。

また、STOでは個人投資家でも様々なものに投資できるようになり、企業としてもSTOを活用して多くの投資家から資金調達を行うことによって、一人当たりの投資金額を小口化できます。

株式等はもちろんのこと、従来の方法では難しかった土地や著作権などの所有権も小口化することが可能です。今後も、さまざまな資産を対象としたトークンが開発されていくことでしょう。

STOのデメリット

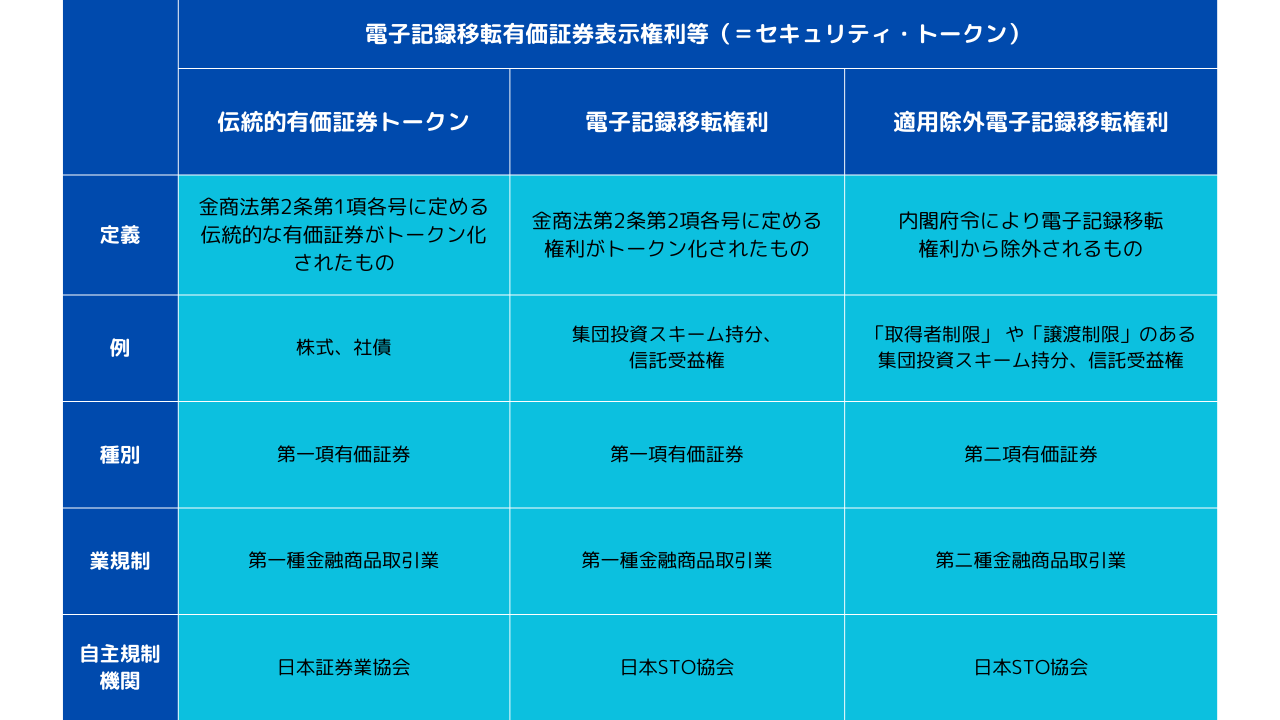

STは、金融商品取引法及び関連府令の改正により「電子記録移転有価証券表示権利等(デジタル証券)」と定義されました。

STは上図のように①伝統的有価証券トークン②電子記録移転権利(いわゆるみなし有価証券トークン)③適用除外電子記録移転権利(内閣府令により②から除外されるもの)に分かれています。

改正前は信託受益権、集団投資スキーム持分などの電子記録移転権利は第二項有価証券として扱われていました。しかし、トークン化された有価証券は流通性が高まると予想されることから、第一項有価証券として取り扱われることになりました。

市場における流通性が高い株式や社債等の有価証券については、有価証券の募集等に関して二項有価証券に比べて厳しめの規制が課されています。したがって、開示規制により有価証券届出書を提出しなければならなかったり、仲介業者(プラットフォーム提供者)も第一種金商業のライセンスが必要になったりします。

結果としてICOと比較すると、小企業や早期プロジェクトがトークンを発行し、公募するハードルがかなり高くなってしまいました。

国内では不動産STOが活発化

今まで見てきたように法的バックグラウンドが生まれたことにより、今後たくさんのSTO事例が誕生するでしょう。国内ではそういった流れに先駆け、不動産STの取引が活性化しています。

不動産STとは不動産特定共同事業の出資持分をトークン化して、小口商品として販売します。マンション投資など不動産への投資は高額であり、主にプロ向けに販売されることが多いですが、STOを活用することで個人単位でも比較的少額で、そうしたプロ向けの商品に投資できるようになっています。

これまでも、クラウドファンディングなどで、不動産特定共同事業の出資持分を販売する例はありましたが、これらは譲渡における手続きが複雑なうえに、信託受益権については信託銀行等の帳簿上でその権利や権利者が管理されており、同日中に大量の件数の権利移転手続きを行うことが困難でした。したがって、この不動産分野では投資家同士のセカンダリー取引が困難な流動性の低いという課題を抱えていました。

しかし、ブロックチェーンを活用してトークン化することで、大量の件数の権利移転手続きを効率的に実施できるようになり、多数の投資家を対象とした不動産関連の小口投資を商品化することが可能になりました。

日本初の不動産STOをおこなったとされるケネディクス株式会社は、SMBC信託銀行と大和証券などと協業しながら大型のSTOを実施してきました。同社では2023年8月までに8件の不動産STOを実施し、ST発行総額は407億円にのぼります。

また、2023年11月には大阪デジタルエクスチェンジ(ODX)が、金融庁よりST取引に係るPTS(上場有価証券取引に係る私設取引システム)開設の変更登録及び変更認可を承認されたと発表しました。同時に、「START(スタート)」と命名されたセカンダリー市場の開設も発表され、さらなる取引の活性化が見込まれています。

ODX、新PTS市場START(スタート)の第1号案件として「公募型不動産STO」実施へ

まとめ

株や債券等の証券が券面から証券保管振替機構(ほふり)での管理に移り変わってきたように、今度はデジタル有価証券に形を変え、新たな資金調達モデルへの転換点に差し掛かっているのかもしれません。

まだまだ規制面やなどで課題も多く残るSTOですが、今後STを取り扱う証券会社や投資モデルの多様化が進めば、STOをベースとした資金調達が主流となるはずです。

既存の証券システムの刷新を期待して、今後のSTOの発展には引き続き注目していきたいですね。