-1.png.webp)

国内外で加速する脱炭素の流れの中、2026年度、日本でも企業の温室効果ガス(GHG)排出に「価格」をつける制度がついに本格始動します。GX推進法の改正により、CO2排出量の取引制度が義務化され、排出量が多い企業に対して明確なルールと責任が課されることとなりました。これは単なる環境施策の強化ではなく、企業経営に直接的なインパクトを与える制度変更です。本記事では、法改正の内容から企業が直面する課題とチャンスまで詳細に解説します。

2025年5月、GX推進法の改正法が可決・成立

2025年5月28日、GX推進法(正式名称:脱炭素成長型経済構造への円滑な移行の推進に関する法律)の改正法が、参議院本会議で可決・成立しました。これにより、CO2排出量取引の全国的な義務化や化石燃料賦課金の導入など、脱炭素政策が一層実行フェーズに入ることになります。具体的な改正項目について見ていく前に、まずはGX推進法の概要と取り巻く環境について紹介します。

GX推進法とは?

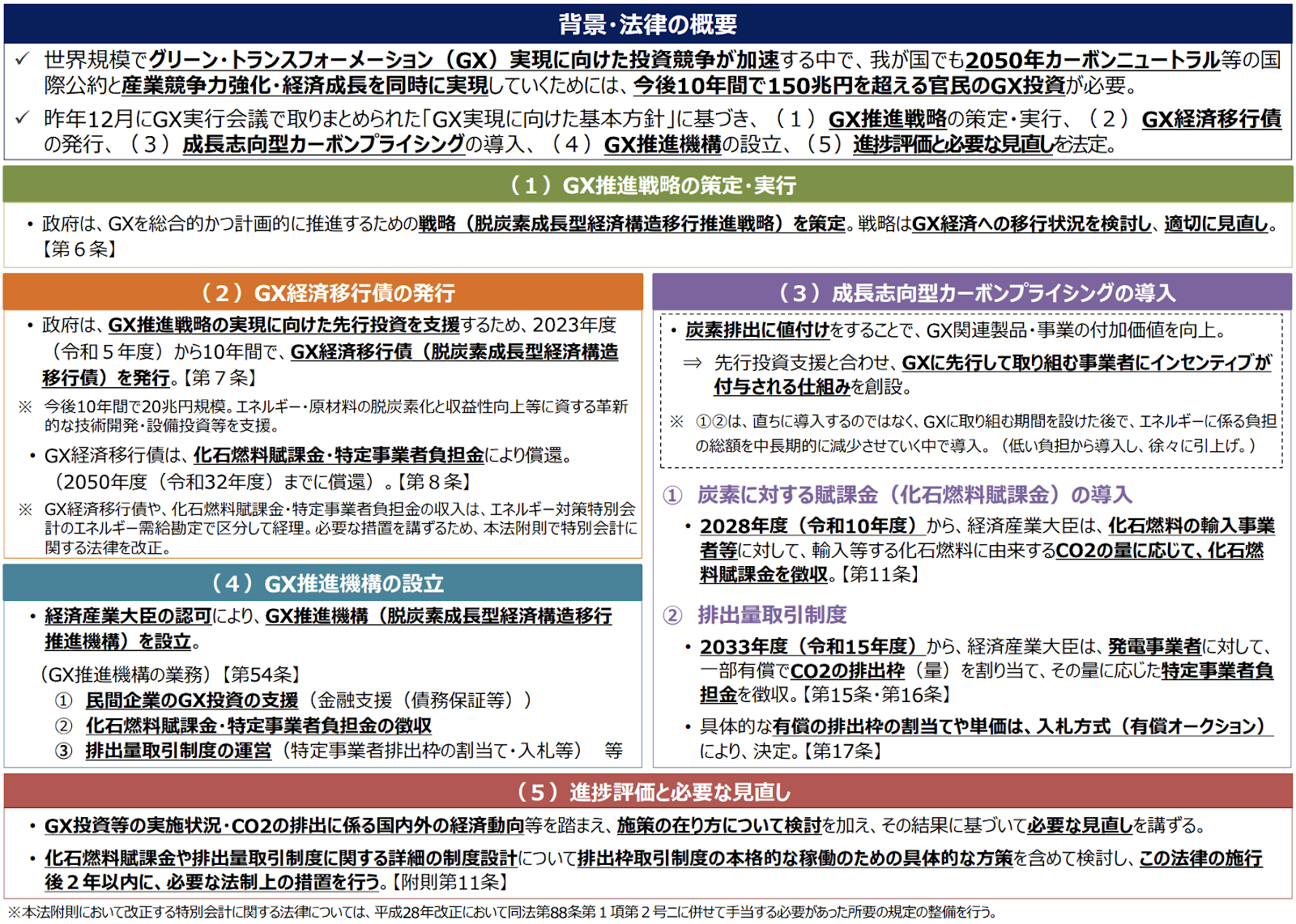

GX推進法は、政府が掲げる「2050年カーボンニュートラル」の実現に向けて、経済構造そのものを脱炭素化に対応させるための基本法です。正式名称を「脱炭素成長型経済構造への円滑な移行の推進に関する法律」といい、GX=グリーントランスフォーメーションを国の成長戦略の中核に位置付ける法律として2023年5月に成立しました。

本法の目的は、温室効果ガスの排出を抑制するだけでなく、脱炭素に向けた技術革新や設備投資を経済成長の原動力と位置付け、その移行を支援・加速する制度的枠組みを構築することにあります。従来の温対法、省エネ法は努力義務・情報開示が中心の制度設計で、企業にとってはコストというより「手間」の側面が大きいものでした。これに対し、GX推進法は「環境対策コスト」の側面を超え、排出削減を経済的なインセンティブと結びつける「成長志向型カーボンプライシング」の導入を柱としています。

具体的には、GX経済移行債の発行、排出量取引制度の整備、化石燃料への賦課金導入といった政策手段を組み合わせて、官民のGX投資を促進します。さらに、こうした制度の運用や市場整備を担う実行機関として「GX推進機構」が設立され、企業への支援・監督の役割を行います。これにより、規制による抑制型環境政策では実現できなかった、企業の脱炭素への取り組みを投資・成長の機会へと転換するモデルを運用できます。

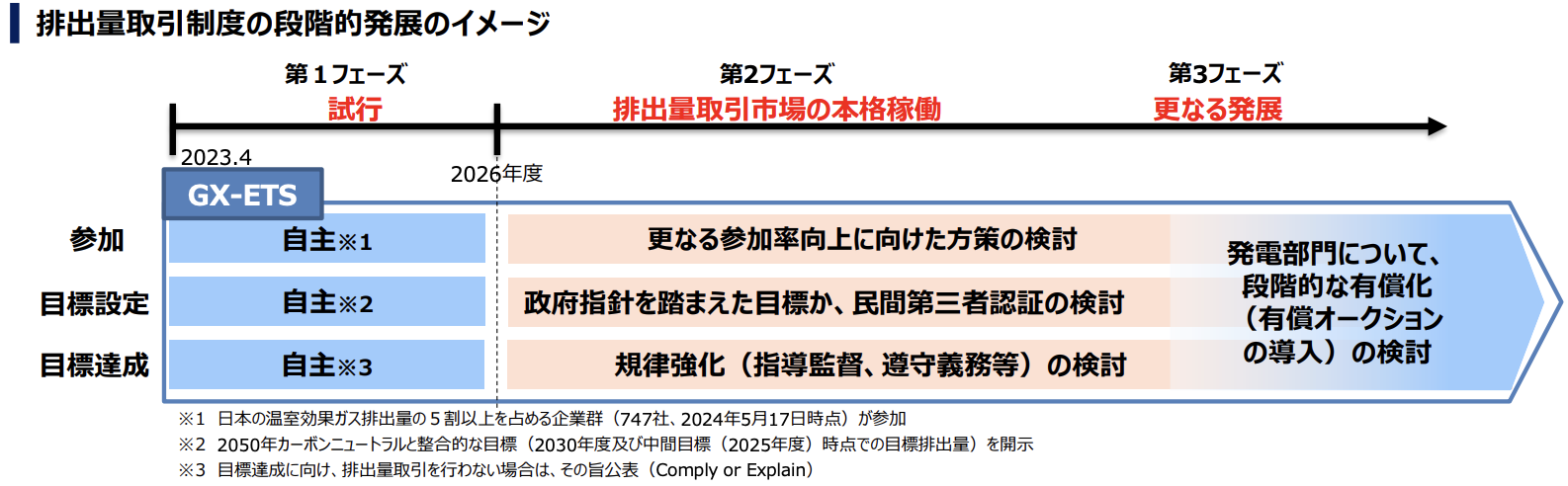

また、GX推進法のもとでは企業による主体的な排出削減行動を評価・支援することが重視されており、その実践の場として「GXリーグ」という官民連携の枠組みも整備されています。GXリーグには、多数の民間企業が自主的に参加しており、試行的な排出量取引制度の導入や、サプライチェーン全体での排出削減に向けた行動計画の共有が行われています。現在、このGXリーグは「フェーズ1(試行段階)」を経て、2026年度からの「フェーズ2(法的義務段階)」へと進む転換点にあります。

法の構造としても、「GX推進戦略の策定」「GX経済移行債の発行」「成長志向型カーボンプライシングの導入」「GX推進機構の整備」「進捗評価と見直し」の5本柱が掲げられており、単なる環境政策の枠を超え、国家的な産業・財政政策としての側面も色濃く現れている点も特徴です。

法改正の背景

GX推進法の本格稼働に向けて、制度の最終調整が行われた背景には、日本が直面する複合的な経済・エネルギー・国際競争の課題があります。単なる排出削減義務の強化ではなく、「なぜ今、制度を切り替える必要があるのか」を理解するには、次の3つの視点が不可欠です。

第一に挙げられるのは、エネルギーの安定供給と産業競争力の両立という難題への対応です。日本は一次エネルギーの約9割を海外に依存しており、エネルギー安全保障の観点からも脱炭素投資の推進は待ったなしです。特にロシアによるウクライナ侵攻以降、世界のエネルギー情勢は不安定化し、再生可能エネルギーや省エネ設備への転換が企業のリスク管理としても急務となりました。法改正により排出量に対して価格を課すことで、企業にとっても化石燃料依存からの脱却が単なる環境への配慮ではなく、経営上の合理的判断へと変わります。

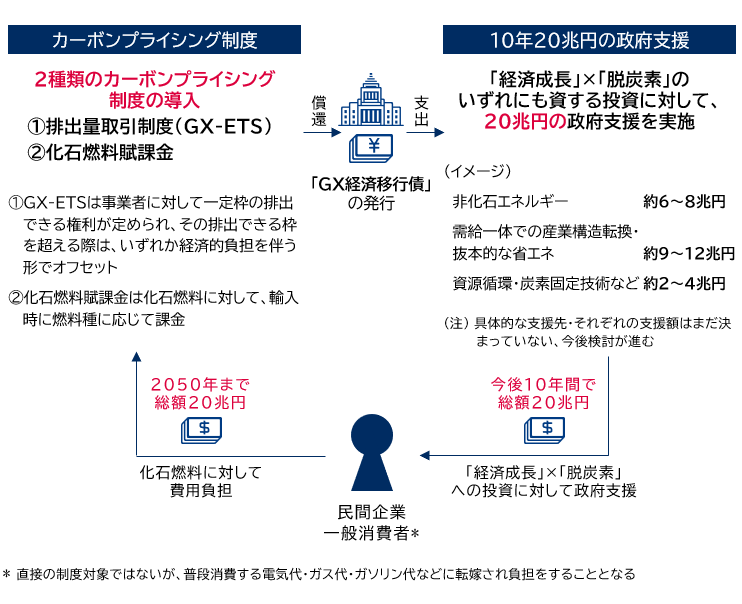

第二に、GX投資に必要な財源を安定的に確保する仕組みを整備する必要があります。GX経済移行債はすでに2023年度から発行が開始されていますが、これはあくまで国がGX移行に必要なインフラ整備や支援制度に使う「先出しの投資資金」であり、将来的には返済義務が発生します。この返済財源として政府が見込んでいるのが、まさに排出枠の取引や化石燃料賦課金といった成長志向型カーボンプライシングによる収入です。言い換えれば、今回の制度強化は、GX移行を「持続可能な財政運営の枠組み」に組み込むための布石でもあるのです。

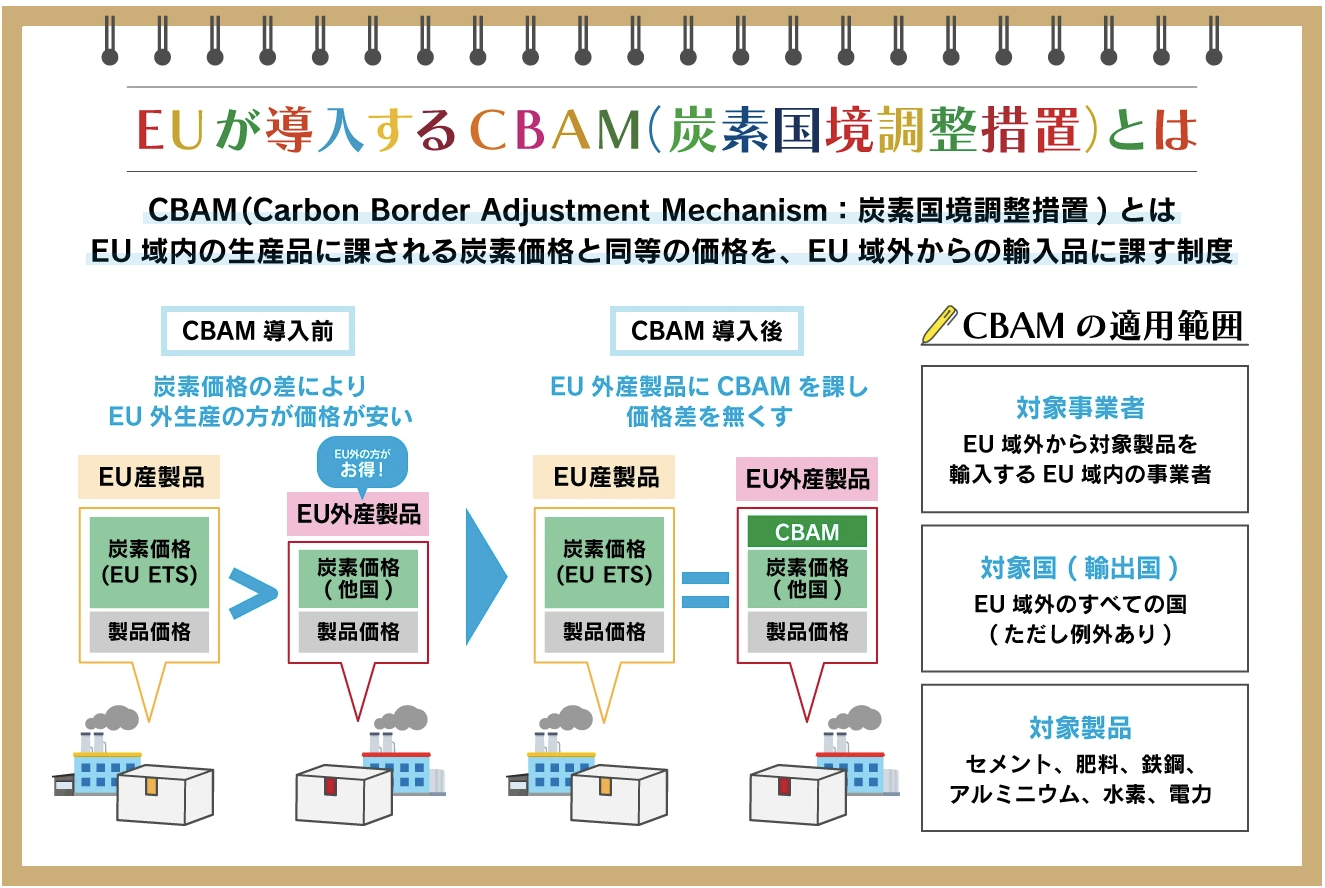

そして第三に、国際的な競争力という観点もまた、法改正を急がせた要因の一つです。欧州連合(EU)はすでに2026年からCBAM(国境炭素調整メカニズム)を本格導入する予定で、鉄鋼やアルミ、肥料、セメントなどCO2排出の多い製品に対しては、輸出国側に排出規制がない場合、課徴金的な炭素価格を課す方針です。これは、EU域内の企業が排出量取引制度(EU-ETS)によって炭素コストを負担しているのに対し、規制の緩い国からの輸入品にはそのコストがかからず、EU域内企業の競争力が損なわれる(カーボンリーケージ)のを防ぐ目的があります。したがって、日本が国内に信頼性のある排出量取引制度やカーボンプライシング制度を持たなければ、日本企業は二重の負担を強いられるリスクが生まれます。これを回避し、日本国内の削減努力を国際的に認めさせるためにも、制度の整備とその法的拘束力が不可欠でした。

加えて、日本の産業構造の中核を担う製造業は、いまだエネルギー多消費型の業種が多くを占めており、従来の制度では「努力目標」にとどまっていました。しかしこのままでは、脱炭素を成長戦略に転換しつつある海外の企業・政府との競争に後れを取る可能性が高まっています。そこで今回の法改正によって、一定以上のCO2排出を伴う事業活動には明確な価格と義務を課しつつも、それによって得られる排出権の売買やインセンティブを通じて企業の技術革新と競争力強化を促す仕組みへと舵が切られたという訳です。

このように、GX推進法の改正は単なる国内制度のマイナーチェンジではなく、国際的な競争・規制環境、財政運営、産業構造、そしてエネルギー安全保障の複合課題に、統合的に対応するための政策的転換点として位置付けられています。したがって、2025年5月の法改正案は企業側に準備を迫る「最終通告」とも捉えることができるでしょう。

今回の法改正における重要な変更ポイント

此度のGX推進法の改正は、単に制度の微調整を行うものではありません。むしろ、制度を本格稼働させ、対象企業に排出削減を義務付けるという大きな意味を持つものでした。細かい点は色々あるものの、今回の法改正で注目すべき変更点は、大きく3つに整理できます。ここからは、GXの政策実行力を担保し、企業経営に極めて大きな影響を与える重要な変更ポイントについて解説します。

一定以上CO2を排出する事業者の排出量取引制度(GX-ETS)への参加義務化

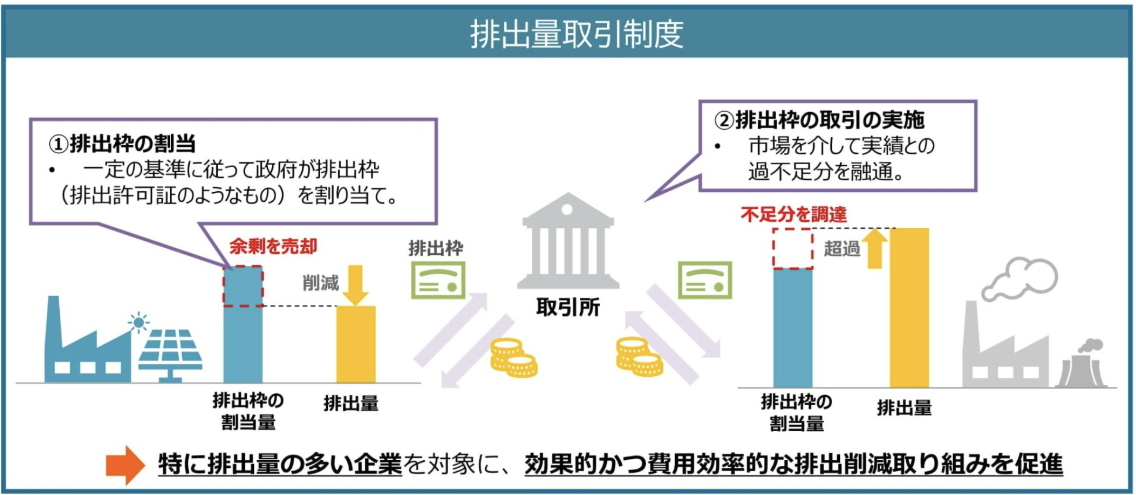

今回の法改正でもっとも大きな制度的転換点となるのが、排出量の多い事業者に対する排出量取引制度への参加義務化です。これまではGXリーグなどの自主的枠組みの中で、排出枠の取引が試行されてきましたが、2026年度以降は「直接排出量が年間10万トン以上の事業者(前3年間の平均)」に対して、制度参加が法的に義務付けられることになります。

この制度の対象となるのは、業種を問わず約300〜400社とされ、日本全体の温室効果ガス排出量のおよそ60%をカバーすると見込まれています。すなわち、単なる象徴的措置ではなく、国家として実効性ある排出削減政策に舵を切った形です。

対象事業者は、自社の前年CO2排出量を毎年報告する義務を負い、政府から「無償で割り当てられる排出枠(キャップ)」の範囲内で事業活動を行わなければなりません。排出量がこの枠を超えた場合、企業は市場で追加の排出枠を調達する必要があります。逆に、排出削減に成功し排出枠が余れば、それを市場で売却することができるというインセンティブ設計になっています。

この義務化により、企業には自社の排出量管理や削減努力の「見える化」と、取引コストを考慮した中長期的な経営戦略の再構築が強く求められるようになります。単なる環境対策ではなく、排出量そのものが「管理すべきコスト項目」へと明確に変わっていくのです。

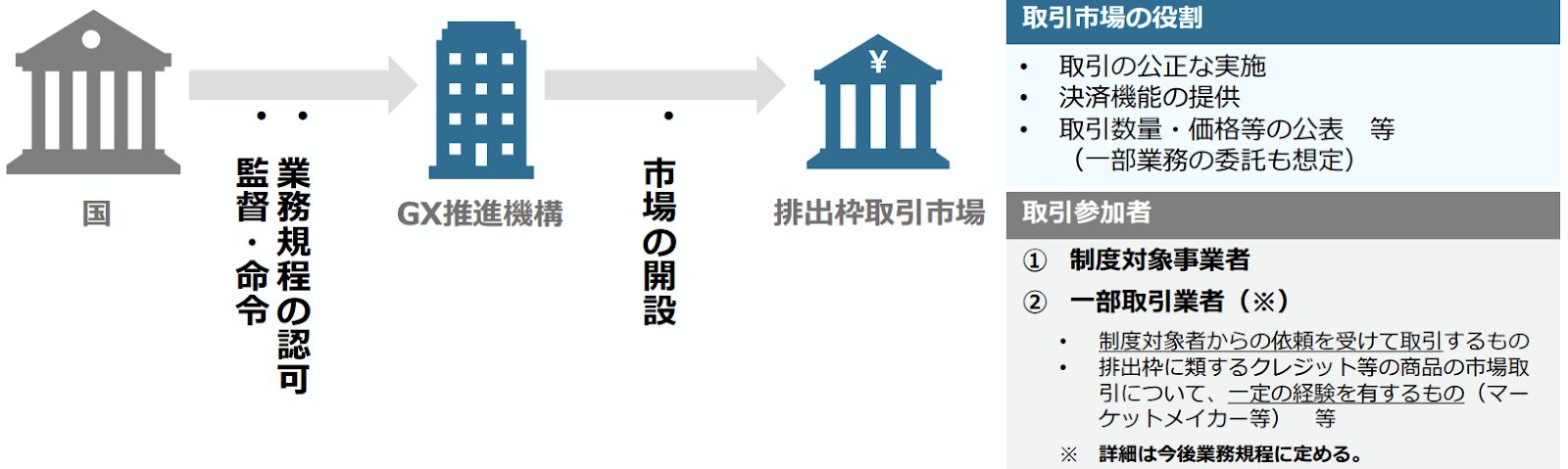

排出枠の取引市場の開設

排出枠の取引を現実に機能させるためには、信頼性が高く、公正かつ透明な取引市場の存在が不可欠です。今回の法改正では、GX推進機構が運営主体となり、公的な排出枠取引市場を新設することが明記されました。

この市場は、排出枠の「現物取引」を基本とし、当初は参加者をGX制度の対象企業および取引経験を有する一部の商社や金融機関などに限定した設計となっています。これは制度立ち上げ初期における流動性確保と、過度な価格変動の防止を目的とした措置です。

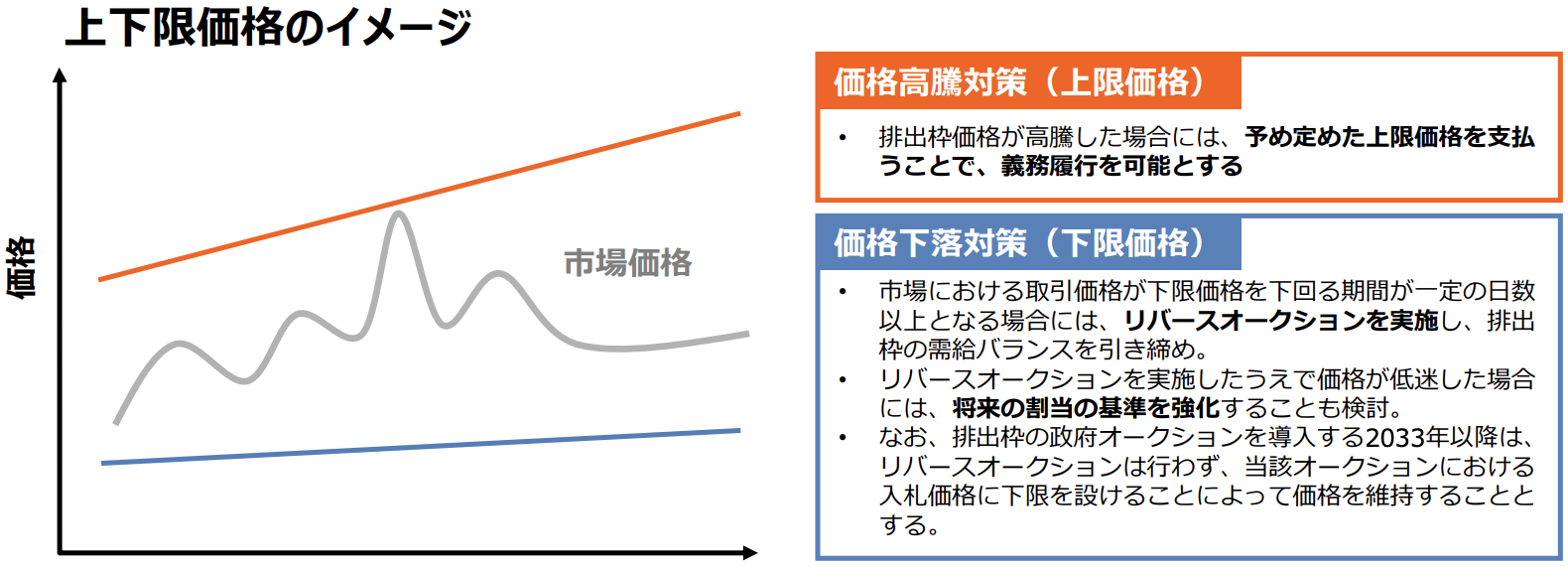

取引価格については、炭素価格の予見可能性と経済安定性の両立を図るため、上下限価格が設定されることも特徴です。仮に市場価格が急騰すれば、一定価格で償却したものとみなす措置が講じられ、逆に価格が大きく下落した場合には、GX推進機構が排出枠を買い取る仕組みも整備されます。

また、排出枠取引市場では、制度の成熟に応じて、将来的にはデリバティブ(先物など)の導入や参加者の拡大も視野に入れた段階的整備が予定されています。すなわち、今回の市場創設は終点ではなく、GX制度の「経済的基盤」として今後発展し続けることが前提とされています。

このように、排出枠取引市場は、GX政策を実効的に運用するための「価格の見える化」と「インセンティブ設計」の要として機能することになります。

化石燃料賦課金の徴収開始

GX法改正のもう一つの重要な柱が、化石燃料賦課金制度の制度整備と2028年度からの徴収開始です。この制度は、原油や石炭、天然ガスなどの化石燃料の輸入・採取に対して、そのCO2含有量に応じた課金を行うもので、いわば「炭素に対する税金」とも言える仕組みです。

徴収対象は、化石燃料の採取者や輸入業者であり、従来の石油石炭税と重複する部分もありますが、GX賦課金ではCO2排出量をベースにして課税する点で、カーボンプライシングとしての性格がより明確です。この制度によって、化石燃料に依存するほどコストが上昇するため、企業はより省エネ型の機器導入や再エネ利用へと経営資源をシフトするインセンティブが高まります。

また、制度設計上は、日本経済への急激な悪影響を避けるために、政令で定める一定の燃料には減額・還付措置も設けられています。例えば、国内で使用されない燃料や代替手段が乏しい用途に使われる燃料については、還付の対象となる場合があります。

徴収された賦課金は、GX移行債の償還財源や、GX投資への支援原資として活用される予定です。このような視点で見ると、GX推進法は単なる環境目的にとどまらず、国家的な経済移行の財政基盤を形成するための制度でもあるのです。

改正GX推進法に大企業が対応しなければならない理由

これまでの解説で、GX推進法の改正が単なる環境政策の強化ではないことはすでにおわかりいただけたかと思います。今後の「CO2に価格がつく社会」においては、企業の競争力・信用力・収益構造のすべてが今とは変わっていきます。特に排出量の多い大企業にとっては、対応の有無がそのままリスク要因になるだけでなく、むしろGXへの取り組みこそが将来の収益を左右する競争戦略になりつつあるのです。このセクションでは、なぜGX法への対応が急務なのかを、4つの実務的観点から詳しく解説します。

課徴金の支払いが必要になるため

制度対応の遅れが最も直接的なリスクとして顕在化するのが、法令違反に対する課徴金です。改正GX推進法では、一定以上の排出量を持つ事業者に対して、排出枠取引制度への参加が義務付けられますが、排出量が政府からの割当枠(キャップ)を超えたにもかかわらず、追加の排出枠を調達しなかった場合、「未償却量」に対して未償却相当負担金と呼ばれる金銭的な負担を求める仕組みが導入されています。

この負担金は、GX排出枠市場における「参考上限取引価格×1.1倍」という計算式に基づいて課されることが予定されており、超過排出を行った場合の経済的インパクトとして条文にも明文化されています。CO2排出という「目に見えない行為」に対して法的拘束力と金銭的負担を伴わせることで、脱炭素を実効的な企業責任へと転換する狙いです。

また、課徴金が発生する場面は「枠を超えた排出」だけではありません。未報告や虚偽報告など、制度の根幹を揺るがす行為については、その違反に応じて罰金や拘禁刑が課されることになります。制度の設計上、初年度から全ての企業が対象になるわけではありませんが、「排出量が10万トン以上」という基準は、製造業、エネルギー、物流、化学など、多くの基幹産業に該当しうるものです。

対応の遅れは、単に罰金を支払えば済む話ではありません。コンプライアンス違反によって取引先の信頼を損ない、金融機関からの与信評価に影響を及ぼし、社内では内部統制の不備として監査対象となることすら想定されます。すなわち、制度対応の不備は「利益の減少」ではなく「法令違反としての制裁」に直結する段階に入ったといえるでしょう。

排出枠の売却益がある企業との間に収益性・コスト競争力の差が生まれるため

GX制度の根幹にある「排出量取引」の仕組みは、制度に適合しているか否かによって企業間に明確な差を生み出します。排出枠を効率的に使い、削減に成功した企業は、余剰となった排出枠を市場で売却し、直接的な収益を得ることが可能です。一方で、排出量の削減に失敗した企業は、追加で排出枠を購入する必要があり、その分だけコストがかさみます。

これはつまり、GX制度への対応が「負担」ではなく、「収益機会」になりうることを意味します。同じ製造業でも、早期から省エネ設備を導入してきた企業と、従来型の高エネルギー消費設備を維持している企業とでは、GX制度が導入されるや否や、「カーボンマージン(炭素差益)」による収益構造の差が顕著になることがもはや明確でしょう。

さらに、この構造は単年度では終わりません。毎年繰り返される恒常的な収益・コスト差を生むのです。製造業や物流業など、排出量が多い企業にとっては、排出枠の購入費用が事業の固定費として定着していく可能性があります。つまり、GX対応が遅れている企業ほど、今後、年を追うごとに「じわじわと利益が削られていく構造」にはまり込むことになります。

また、GX排出枠市場では今後、取引価格が上昇していくと見込まれています。これは、排出枠の割り当てが、規制機関が設定した「業界全体で目指すべき水準(通常、上位◯%の排出水準のように、平均より優れた技術・設備の排出効率を基準にする)」に基づいて行われる「ベンチマーク方式」を採用しているからです。下位企業が削減努力を行うことで業界全体の排出効率が向上し、それに伴って「上位〇%」の基準そのものが厳しくなると予測されることから、この方式の下では、同じ生産量であっても割り当てられる排出枠の総量は年々減少し、排出枠への需要が集中するという訳です。

このように、GX制度は単なる環境政策ではなく、企業の経済的ポジションを塗り替える装置として機能し始めています。環境対応が進んでいる企業ほど「排出権の売却によって利益を上乗せできる構造」となる以上、今行動を起こすかどうかが、今後の競争優位性を決定づけるのです。

企業価値やブランドイメージが低下するため

GX推進法に基づく対応が遅れることで生じるのは、金銭的な問題だけではありません。企業のレピュテーションリスクの顕在化こそ、最も無視できない側面のひとつです。なぜなら、脱炭素への姿勢は、いまや消費者、投資家、取引先、そして従業員といった全ステークホルダーの意思決定に影響する「評価軸」だからです。

とりわけ、ESG投資が拡大する中で、機関投資家や年金基金は「カーボントランジション(脱炭素移行)に対応できているかどうか」を企業の評価指標として重視しています。日本国内でもTCFD(気候関連財務情報開示タスクフォース)に基づく開示や、ISSB(国際サステナビリティ基準審議会)の設立によって、企業には中長期的な脱炭素戦略の提示が求められています。

この際、「GX制度にどう対応しているか」は、企業の本気度を測る試金石となります。制度の存在を無視している、もしくは後手に回っている企業は、「気候変動リスクへの対応能力が低い」と見なされ、株価評価や資金調達に不利な影響を受ける可能性が高まります。グローバル展開を標榜しようものなら、その矛盾は大きな不信感となりえるでしょう。

また、BtoC企業にとってはブランド価値への影響も無視できません。環境対応が商品選択や企業選好に与える影響は徐々に拡大しており、特にアパレル業界で顕著な「脱炭素に取り組んでいる企業を選ぶ」という消費行動も当たり前になりつつあります。

言い換えれば、GX制度への対応を怠ることは、ブランドイメージだけでなく事業機会そのものを失うリスクをはらんでいます。企業価値とは、財務情報だけで決まるものではありません。市場・投資家・消費者の三者が一致して「脱炭素に向けた本気度」を評価軸としている以上、GXへの対応力は新しい時代の企業力そのものだといえるでしょう。

枯渇性エネルギーコストが上昇するため

GX推進法の改正により、2028年度からは化石燃料賦課金の徴収が本格化する予定ですが、これは原油・天然ガス・石炭といった化石燃料の輸入事業者や採掘事業者に対し、そのCO₂排出ポテンシャルに応じた金額を課す制度です。排出量取引ばかりに脚光が集まりがちですが、ここで見落としてはならないのが枯渇性エネルギーコストの上昇です。

なぜこの制度が企業のエネルギーコストに影響するのでしょうか。理由はいたって単純で、この賦課金が最終消費者に転嫁されるからです。直接的には輸入事業者が負担する賦課金ですが、電力会社や都市ガス事業者などを経由し、最終的に電気代やガス代、燃料費といった形で企業や家庭に請求されることが想定されています。この仕組みは、石油石炭税と同様に間接税に近い性質を持っており、仮に企業が意図的にGXを回避しようとしても、燃料調達という日々の業務において自動的にGXのコストを支払う構造に巻き込まれることになります。

さらにこの賦課金は、価格そのものの上昇にとどまらず、企業の調達戦略・設備投資・製品価格設定など、経営判断全体に波及します。製造原価に占めるエネルギー比率の高い業種では、収益性を圧迫する要因となり、再エネ導入の有無が企業間格差の新たな源泉になることが予想されます。

このように、GX制度への対応を先送りする企業ほど、「何もしなくてもコストが増える」構造に取り残され、事業の持続可能性そのものが問われることになります。制度導入のタイミングで先手を打てるかどうかが、将来的な競争力の分水嶺になるのです。

排出量取引制度の流れ

これまでの解説を通して、GX推進法の改正によって大企業は多大な労力とコストを掛けて規制対応をしなければならない、ということは十分に理解いただけたかと思います。とはいえ、排出量取引に参加したことがある企業はそう多くはないはずです。ここからは、企業が実際に制度の中でどのような流れで排出量取引に参加するのか、その具体的なステップを4段階に分けて解説します。

STEP1:排出量の算定

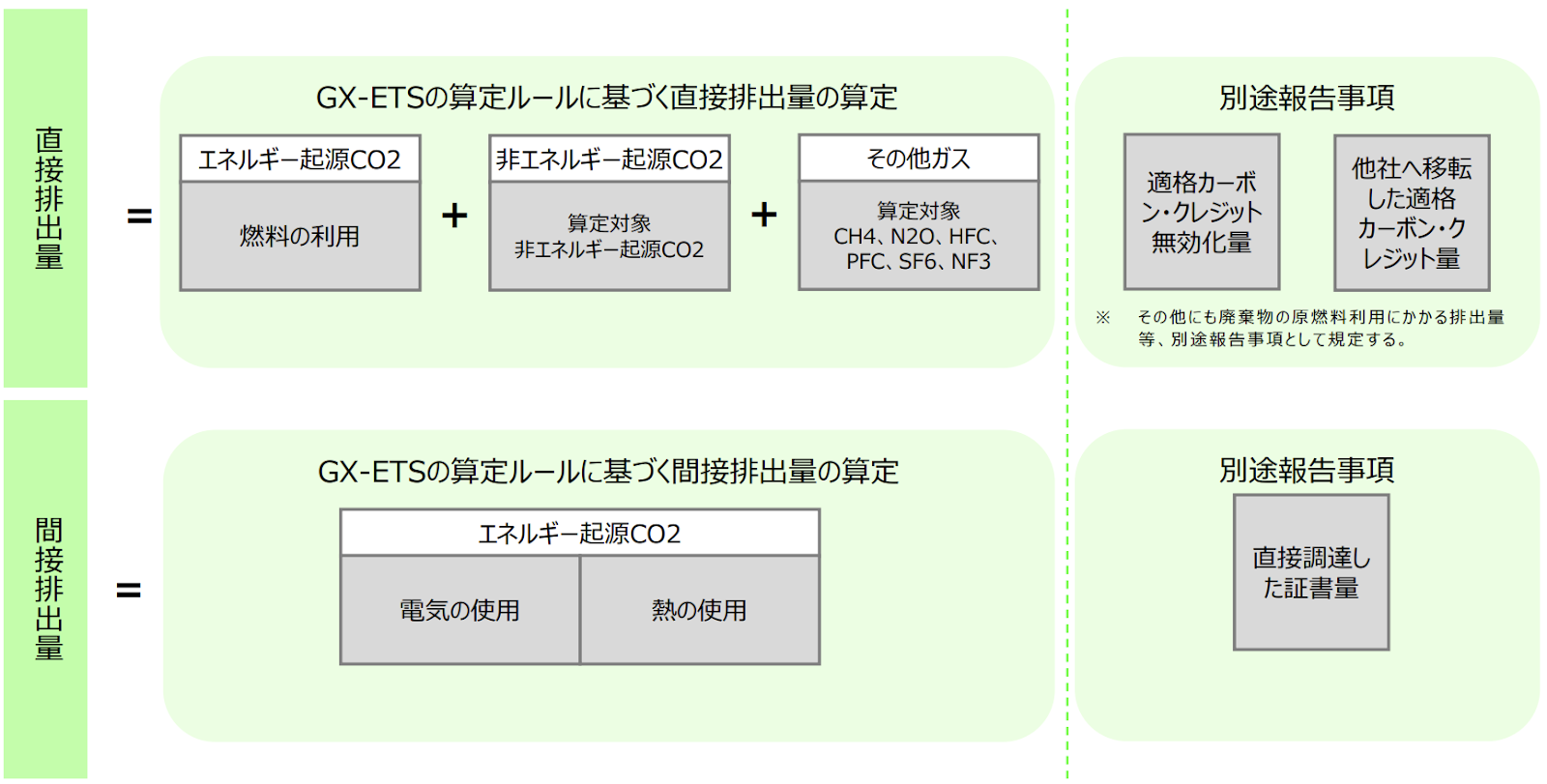

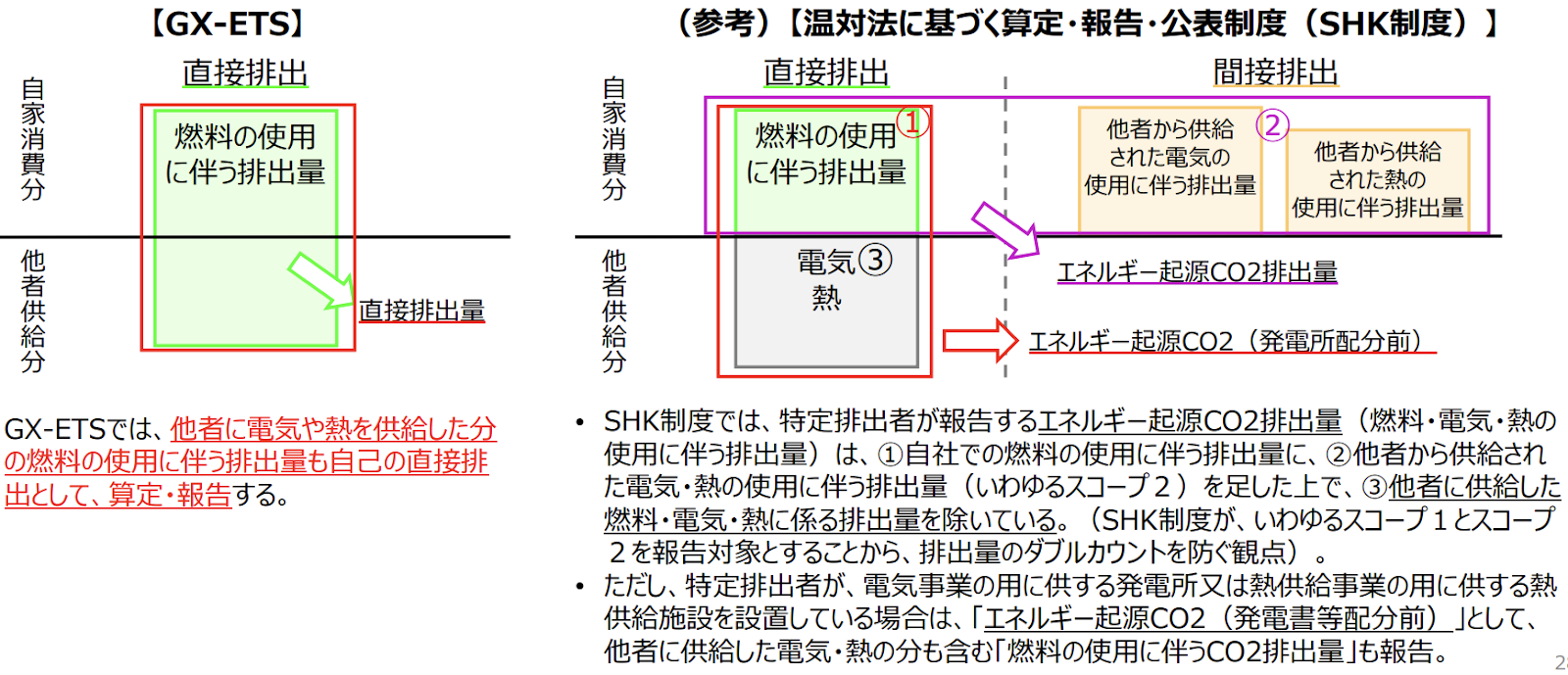

排出量取引制度における最初のステップは、企業が自らのCO₂排出量を正確に「算定」することです。GX推進法に基づく制度では、年間10万トン以上の直接排出(いわゆる、Scope1)を行う事業者に対し、排出量取引制度への参加と報告の義務が課される設計となっています。

その一方で、購入した電力や熱の使用に伴う間接排出量(いわゆる、Scope 2)についても、報告・目標設定が制度上求められています。これは、企業の脱炭素戦略を「プレッジ&レビュー型」で支援するための措置であり、Scope 2を含む全体の排出管理を通じて、企業の中長期的なカーボンニュートラル実現を促すものです。現状、Scope 2は排出量取引の対象にはなりませんが、超過削減枠(削減実績としての加点評価)などの制度上の確認事項として活用される場面もあります。

排出量の算定にあたっては、登録確認機関による検証を受けた上で、エネルギー使用量、生産活動、排出係数などをもとに、定量的かつ透明性の高いデータ整備が求められます。GX推進機構が公表予定の標準算定ガイドラインに則り、企業はこうした管理体制を部門横断的に構築する必要があり、特に公正な制度運用の観点から以下のような高度な体制整備が求められます。

- 施設単位でのエネルギー起源・非エネルギー起源のCO₂排出量の把握

- 排出係数や燃料消費量の妥当性を確認する管理体制

- J-クレジット、JCMクレジット等の活用と控除の処理基準の整備

- 第三者検証に対応する記録保持とデータ改ざん防止体制の構築

企業によってはすでにSHK制度などの既存の枠組みを通じて排出量の算定・開示に取り組んでいる場合もありますが、それらとGX-ETSの要件とが必ずしも一致するわけではありません。制度対応にあたっては、「これまでやってきたことを横展開すれば良い」と楽観視せず、法的根拠と整合性のあるかたちで、データの取得・保存・提出プロセスを再構築する姿勢が求められます。

STEP2:排出枠の各企業への割り当て(アロケーション)

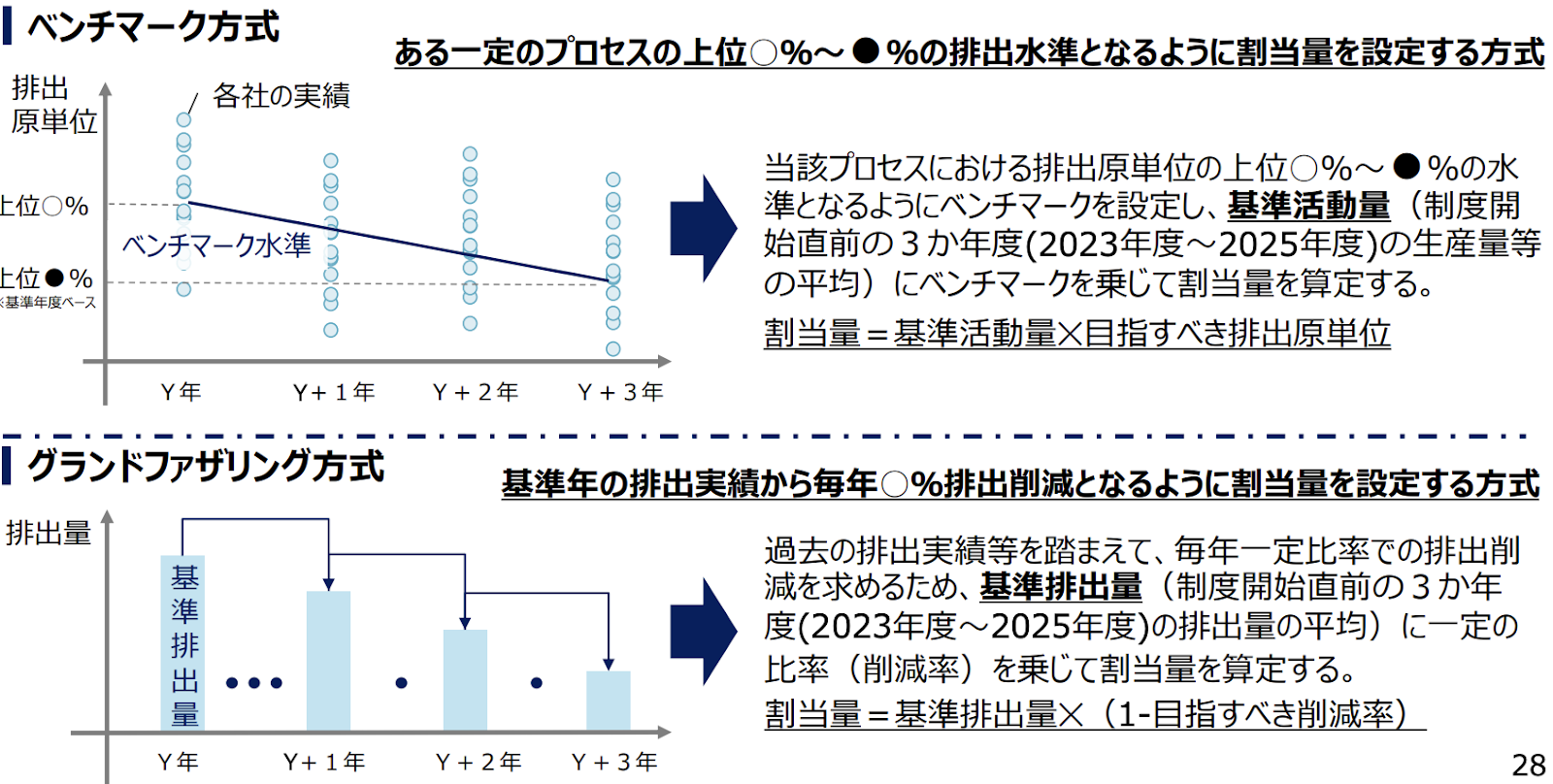

キャップが設定された後は、その上限を企業ごとにどのように配分するか、すなわち排出枠のアロケーションが行われます。現在、構想されているGX制度では、原則として「無償割当」が中心とされますが、その配分方法にはベンチマーク方式が導入される予定です。

先にも説明した通り、ベンチマーク方式とは、特定業種において排出効率の良い企業群(上位10〜20%など)の排出量水準を基準として、それを超えるか否かで各社への割当量を決定する仕組みです。これは、技術的な余地がある企業ほどより厳しい排出枠を与えることになり、省エネ投資のインセンティブ設計として極めて合理的な方式です。

なぜこの方式が採用されるかというと、各事業者の排出枠をそれぞれの過去の排出実績に基づいて決定する(グランファザリング方式)ではこれまでの削減努力が評価されにくく、逆に非効率な企業ほど多くの枠をもらってしまうという不公平が生じるからです。ベンチマーク方式によって、過去ではなく「未来のあるべき姿」に基づいて割当がなされることで、脱炭素投資の優劣が市場で正しく評価される環境が整います。

企業にとって重要なのは、このアロケーションが単なる通知ではなく、自社の技術選択・設備投資・生産計画に直結する「出発点」であるということです。配分された排出枠が少なければ、すぐに枠の追加購入や削減努力が必要となり、そのための体制整備が必須になります。

STEP3:企業による排出量削減と排出枠の取引

排出枠を割り当てられた企業は、その枠の範囲内で1年間の事業活動を行い、削減努力と排出枠の取引を通じてキャップ内に収まるよう調整を行います。ここからが最も経営戦略と直結する場面です。

まず、削減努力としては、省エネ設備の導入、再エネ電力への切替、生産プロセスの見直し、燃料転換などが挙げられます。これらは「内部削減策」と呼ばれ、排出量を直接的に抑える取り組みです。一方で、どうしても排出量がキャップを超えてしまう場合には、「外部手段」として市場で排出枠を購入することができます。

この取引は、GX排出枠取引市場という政府主導のプラットフォームを通じて行われ、価格は需要と供給のバランスによって決まります。「改正GX推進法に大企業が対応しなければならない理由」でも説明したように、排出削減に成功した企業は余剰排出枠を売却して利益を得ることができ、削減が不十分だった企業はその分だけ追加のコストを負担するという収益構造とコスト構造の分岐点がここに現れるのです。

また、GX制度では排出枠取引の価格に上限・下限が設定されていることも大きな特徴のひとつです。これは、市場価格の過度な高騰や下落による企業負担の急増を回避すると同時に、投資判断の予見可能性を高め、脱炭素に向けた設備投資や行動変容を促す狙いがあります。上限価格を超えた場合には、企業が排出量をその価格で償却したとみなされ、下限を下回った場合には、GX推進機構が市場から排出枠を買い取ることで価格を安定させる仕組みが整備されています。

こうした制度的な工夫により、企業は極端な価格変動リスクを抑えながら、計画的かつ戦略的にGX制度へ参加することが可能になります。まさに、GX排出枠市場は、単なる排出削減の場ではなく、企業が長期戦略に基づいて環境対応と経済性を両立させる「経営の場」へと変貌しつつあるのです。

制度の成熟に応じて、将来的には現物取引だけでなく、先物やオプションなどの金融商品も登場する可能性があります。これにより排出量管理が財務戦略の一部として組み込まれるようになり、サステナビリティ部門だけでなく経営層・財務部門の関与が不可欠となります。

STEP4:排出量と排出枠の確認・清算(コンプライアンス・モニタリング)

年度末になると、企業は実際に排出したCO₂量と、保有している排出枠の合計が合致しているかを確認し、コンプライアンス義務の履行(清算)を行います。これがいわゆる「償却(surrender)」フェーズであり、制度全体の信頼性を支える根幹です。

企業は、一年間の事業活動を通じて実際に排出したCO₂量を厳密に算定し、これを登録確認機関による厳格な検証に付します。その検証済みの排出量データは、GX推進機構へ正確に報告され、同時に、その排出量に見合うだけの排出枠を提出(償却)する義務を果たすことになります。この一連の流れを完遂して初めて、企業は法的義務を履行したと見なされます。もしも排出量が割り当てられた枠を超えていた場合には、前述の通り「未償却相当負担金」として、上限価格の1.1倍の金額を支払うペナルティが課される仕組みです。

この確認・清算プロセスが極めて重要視されるのは、その「透明性」と「信頼性」が、GX排出枠市場の健全な機能と公正な価格形成の基盤となるからです。排出量の報告が不正確であったり、義務の履行が曖昧であったりすれば、市場参加者の信頼を失い、制度自体の機能不全を招くリスクがあります。さらに、このプロセスで示される国や企業の排出量管理の厳格さは、国際社会からの「信用」に直結します。

今後、制度の運用が本格化すれば、モニタリングや報告の頻度・精度はさらに高まることが予想されます。つまり、企業にとっては排出量はもはや単なる環境データではなく、貸借対照表や損益計算書に匹敵する「新たな財務指標」としての重みを持つことになります。事業継続性と国際競争力を維持・向上させるためには、環境部門だけでなく、経営層、財務部門、さらにはIT部門を巻き込んだ全社的な排出量管理体制の構築こそが、新たな時代における企業の必須条件となるでしょう。

まとめ:GX推進法への備えが企業の命運を左右する時代に

2025年のGX推進法改正は、単なる環境対策の強化ではなく、日本全体の産業構造と経済活動に大きな影響を与える転換点となります。特に排出量取引制度(GX-ETS)の義務化や化石燃料賦課金の導入など、カーボンプライシングの枠組みが本格化することで、大企業には「排出量=コスト」という新たな現実が突きつけられています。

この新制度では、排出量を削減できた企業は排出枠を市場で売却し、新たな収益源を得る一方、削減努力を怠った企業は追加コストと課徴金のリスクを背負うことになります。また、GX対応の有無は、今後ますます企業価値やESG評価、金融機関の与信判断、さらにはグローバル市場での競争力にも直結していきます。

企業のGX対応は「いつかやること」ではなく、今すぐ着手すべき経営戦略です。気づいたときには「対応していた企業」と「対応していなかった企業」の間に、取り返しのつかない差が生まれている。そうした未来を回避するには、今からの対応が不可欠です。制度開始を“待つ”のではなく、“備える”姿勢こそが、これからの企業経営における最重要テーマといえるでしょう。

トレードログ株式会社は、貴社のGX推進を力強くサポートします。

法改正への対応は複雑であり、多岐にわたる専門知識と実務が求められます。貴社がこの変化の波を「リスク」ではなく「成長機会」として捉えるため、トレードログ株式会社では以下の具体的なサポートを提供しています。

- 現状把握と排出量算定支援: Scope 1、2を含む貴社のCO2排出量を正確に算定し、「見える化」を徹底します。

- GX戦略の策定支援: 法定要件の遵守はもちろん、貴社の事業特性に合わせた最適な排出削減ロードマップと投資計画を策定します。

- 専門家によるコンサルティング: 法律、財務、環境、ITなど多分野の専門家が連携し、貴社のGX推進をワンストップでサポートします。

将来の競争優位性を確立するために、まずは貴社の状況に合わせた最適なGX戦略について、ぜひ一度ご相談ください。